Rasant steigende Mieten und Kaufpreise, nachgeworfene Bankkredite, Schwarzmieten und wankelnde Banken. Aus Spaniens Immobiliencrash hat in Deutschland niemand etwas gelernt.

Getty Images

Getty Images

„Wir bewegen uns auf sehr dünnem Eis“, glaubt Ingrid Hofmann-Schmitz. Die erfolgreiche Wirtschaftsprüferin, Kunstsammlerin und Immobilieninvestorin ist alt genug, um zu wissen, wann wirtschaftliche Krisen bevor stehen: „Ich habe noch nie so das Gefühl gehabt, dass wir uns nur noch einen Tag vor 1929 befinden. Es bahnt sich ein Chaos an aus globaler Verschuldung, Immobilienblasen und Flüchtlingsströmen. Die deutsche Regierung ist das beste Beispiel, dass niemand die Gefahren wirklich angeht. Mit dieser Meinung stehe ich unter meinen Kollegen nicht alleine“, sagt die 70jährige Rheinländerin. Die Kaufpreise für Wohnungen sind in Deutschland im Durchschnitt gemäß des Fachportals immowelt von 1.550 Euro pro Quadratmeter in 2011 auf 2.460 Euro 2017 gestiegen: „Solche Steigerungen sind nicht nachhaltig und auch nicht gerechtfertigt“, sagt Hofmann-Schmitz.

Weit weg scheint vielen Spekulanten in Deutschland das Platzen der Immobilienblase in den USA, die Staatsrettung Griechenlands und Portugals sowie die Rettung der spanischen Finanzsystems. Letzteres ist gerade sechs Jahre her. Die damalige Gier hat die Menschen blind werden lassen. Jetzt ist es vor allem die Problematik mit den Migranten, welche die Politik fast aller europäischen Länder bestimmt und die wirtschaftlichen Probleme aufgrund der durch niedrige Zinsen künstlich aufgeblähten Konjunktur nicht mehr sehen lässt. „Gerade die deutsche Regierung verliert die Übersicht. Dabei sind die Parallelen zum spanischen Immobilienboom und dem darauf folgenden Zusammenbruch, der die Gesellschaft auseinander gerissen hat, frappierend“, sagt der in Leipzig ansässige deutsche Immobilieninvestor Matthias Meindel, der glaubt, dass die deutsche Blase ihren Höhepunkt erreicht hat: „Der Aufprall wir nicht so hart sein wie Spanien, aber ich rechne in jedem Fall mit einem Preisrückgang bei Wohnimmobilien in den nächsten Jahren.“ Er kritisiert die nicht realen Mieteinnahmen bei einigen Wohnungsbauprojekten, vor allem an seinem Standort Leipzig.

Vor lauter Migranten sieht keiner mehr den Wald

Es fing alles an wie in Spanien und es scheint jetzt auch so zu enden. Während 2010 fast ganz Europa kriselt, boomte die deutsche Wirtschaft, die von den Krisen der anderen profitierte. Die Schulden der deutschen Banken wurden durch die Rettungen der europäischen Wettbewerber weitgehend beglichen und damit das deutsche Banken- und Sparkassensystem relativ stabil gehalten. Nur die Deutsche Bank und Commerzbank haben sich nie von dem weltweiten Einbruch am Immobilien- und Finanzmarkt erholt.

Der Staat baut Schulden ab, die Haushalte auf

Auch das ist ähnlich wie in Spanien: Der deutsche Staat baut seine Schulden ab und die Deutschen bauen sie auf. Im Vergleich zum Vorjahr ist die Zahl der überschuldeten Personen bis zum Oktobre 2017 um rund 65.000 auf über 6,9 Millionen gestiegen, wie die Wirtschaftsauskunftei Creditreform in ihrem Schuldenatlas 2017 berichtet. Bei jedem zehnten Bürger über 18 Jahre sind demnach die Gesamtausgaben dauerhaft höher als die Einnahmen. Die Überschuldungsquote pro Kopf ist zwar leicht gesunken, was aber vor allem an der Bevölkerungszunahme liegt.

Ein weiteres Problem der deutschen Wirtschaft, was nicht genug ernst genommen wird: Das Finanzsystem schwankt. Ganz vorne das Flaggschiff, die Deutsche Bank. Diese wurde von der US Börsenaufsicht schon als “in Schwierigkeiten” eingestuft und von vielen Ratingagenturen mit negativen Aussichten für die Kreditwürdigkeit abgestraft. Trotz ständiger Wechsel an der Führungsspitze schafft sie es nicht, profitabel zu werden. 7.000 Jobs sollen in diesem Jahr abgebaut werden. Auch die Anleger haben nur noch wenig Vertrauen in die Bank. Sie verkaufen, der Kurs der Aktie verlor um 37 Prozent in diesem Jahr. „Ich verstehe nicht, was Frau Merkel unter regieren versteht, aber sie scheint all diese Probleme nicht zu sehen“, kritisiert die Steuerberaterin Hofmann-Schmitz. Auch die Aktie der Commerzbank steht unter Druck. Um den Markt zu retten, wird jetzt über eine Fusion beider kränkelnden Institute nachgedacht.

Die Deutsche Bank, die auch in Spanien mit ihren Einschätzung komplett falsch lag, oder vielleicht auch ganz bewusst in die Irre führte, als sie in ihre Berichten 2007 von der boomenden Wirtschaft und den guten Aussichten sprach, warnt ihre Anleger auch nicht vor dem Ende des deutschen „Wirtschaftswunders“. „Wir müssen aufhören, so euphorisch zu sein. Bei vielen der nicht nachhaltigen Bauprojekten sind auch Pensionskassen involviert, die mit der Altersversogung der Bürger spielen. Das sollte uns nachdenklich stimmen in Deutschland“, sagt Meindel, der vor allem in Ostdeutschland wieder viele bedenklich Projekte auf dem Markt sieht und auch in Spanien als Immobilienberater tätig ist.

Die Schuldenfalle macht steigende Zinsen unwahrscheinlich

Die Deutsche Bank hält dagegen weiterhin die Optimismus-Fahne hoch, wie sie das auch schon in Spanien gemacht. Auch um die eigenen Investitionen zu retten. Die deutschen Medien ziehen teilweise mit, es gibt wenig kritische und warnende Berichterstattung. Das Hamburger Abendblatt meldete kürzlich, dass bis 2030 weitere Preissteigerungen bei Immobilien von 50 Prozent zu erwarten seien. „Das ist nicht seriös“, sagt Immobilien-Anwalt Wirth. Er glaubt, dass es angebracht wäre, die Zinsen als Warnung an die Haushalte wieder anzuheben, was bei einer zunehmend flexiblen Finanzierung in Deutschland jedoch gefährlich ist: „Es war einfach ein Fehler, dass das Geld in den vergangenen Jahren so billig war. Das war damals auch der Grund, warum sich die der spanische Markt so aufgebläht hat“.

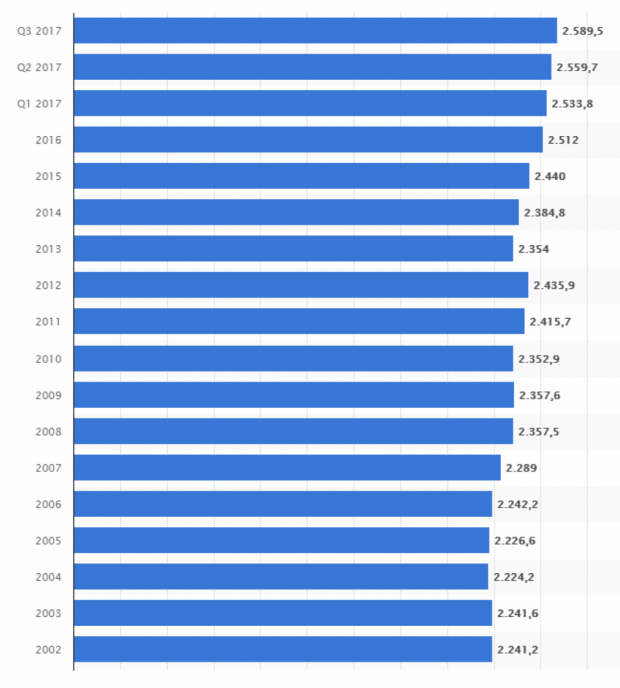

Zum Ende des Jahres 2016 belief sich das von den Banken an inländische Unternehmen und Privatpersonen vergebene Kreditvolumen auf rund 2.589 Milliarden Euro. 12 Jahre zuvor waren es 2.241. „Die Leute haben bei steigenden Immobilienpreisen immer weiter Hypotheken und Kredite aufgenommen und waren sich nicht bewusst, dass sie sich damit bis Lebensende weiterverschulden und dass die Zinsen irgendwann wieder steigen. Das hat auch Spanien damals das Genick gebrochen“, warnt Wirth. Niemand will es niemals glauben, weil es niemand hören will. Das war auch in Spanien und den USA so. Filme wie Wallstreet machen es deutlich. Aber die Konjunktur ist zyklisch, alles hat ein Ende – auch das deutsche „Wirtschaftswunder“, das 2010 begann. Hofmann-Schmitz bittet Frau Merkel: „Bitte, werden Sie endlich vernünftig und sehen Sie ein, dass wir nicht die ganze Welt retten können, sondern jetzt in Deutschland auch an unsere Zukunft denken müssen, sonst gehen wir alle gemeinsam unter“.

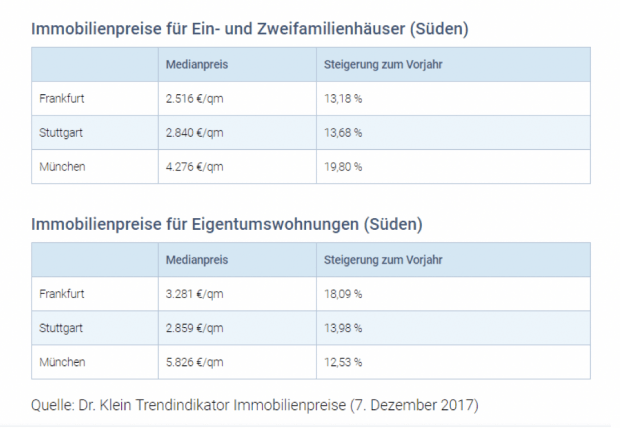

Die Blase wird immer gröβer

Es werden die Mittelwerte (Medianpreis) der Quadratmeterpreise des 3. Quartals 2017 mit denen des Vorjahres verglichen.

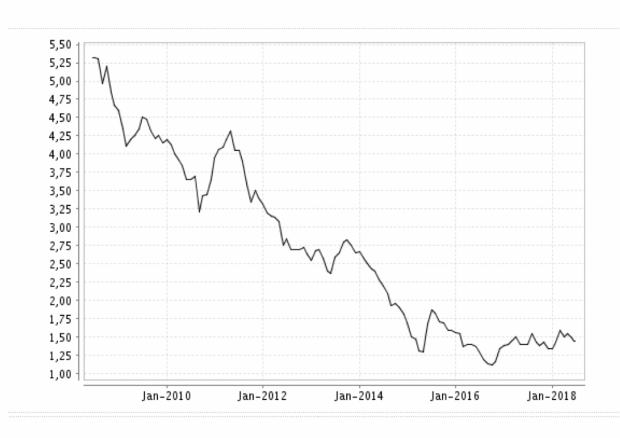

Bauzinsen im Absturz

Quelle: bauzins.org

Langsam, aber stetig wachsende Verschuldung im Privatsektor

Kredite an Unternehmen und Privatpersonen, in Mrd. Euro

Quelle: Statista

Sie müssenangemeldet sein um einen Kommentar oder eine Antwort schreiben zu können

Bitte loggen Sie sich ein