Bill Gates fordert eine Robotersteuer, Elon Musk ein bedingungsloses Grundeinkommen. Im EU-Parlament fielen beide Vorschläge nun durch. Zu Recht, findet Jan-Hendrik Meier.

VCG/VCG via Getty Images

VCG/VCG via Getty Images

Die von Gene Roddenberry erdachte Science-Fiction-Serie Raumschiff Enterprise, die unter ihren Fans üblicherweise Star Trek genannt wird, bietet seit nunmehr fünf Jahrzehnten immer wieder Inspiration für technische Neuentwicklungen. So hieß das erste Klapphandy der Welt wahrscheinlich nicht ganz grundlos Motorola StarTAC und erinnerte frappierend an die in der Serie gebräuchlichen Kommunikatoren, mit denen die Besatzungsmitglieder der USS Enterprise miteinander kommunizieren. Aber auch für den Ökonomen gibt es in der Serie einiges zu entdecken: Auf den in der Regel mehrjährigen Reisen des Raumschiffs werden die Dinge des täglichen Bedarfs, insbesondere Mahlzeiten und Kleidung, in Replikatoren hergestellt, also in Maschinen, die durch Stoffumwandlung auf atomarer Ebene die benötigten Güter synthetisieren können. Die Knappheit von Gütern zur Bedürfnisbefriedigung scheint überwunden. Wo keine Knappheit herrscht, dort bildet sich kein Preis. Wo Dinge kostenlos verfügbar sind, braucht man kein Geld, um für den täglichen Konsum aufzukommen. Die Menschen arbeiten nicht mehr für die Befriedigung ihrer physiologischen Grundbedürfnisse, sondern die Arbeit dient nunmehr der Befriedigung höherwertiger Bedürfnisse, wie jenen nach Sicherheit, Zugehörigkeit, Wertschätzung und Selbstverwirklichung.

Leider sind manche Traumwelten zu schön um wahr zu sein. Es ist wohl unnötig darauf hinzuweisen, dass trotz bester Beratung durch Teams von Wissenschaftlern nicht unbedingt alle fiktionalen Elemente des Star-Trek-Universums auch tatsächlich im Bereich des Möglichen liegen. Problematisch wird es immer dann, wenn man sich im Rahmen politischer Entscheidungen an solchen Idealvorstellungen orientiert, ohne deren Umsetzbarkeit ernsthaft zu hinterfragen. Zwei dieser politischen Wunschträume sind sicherlich die Robotersteuer und das „bedingungslose Grundeinkommen“, die in letzter Zeit weltweit eine Menge Anhänger gefunden haben. So sprach sich kürzlich Bill Gates für die Einführung einer Robotersteuer aus. Elon Musk fordert die Einführung eines „bedingungslosen Grundeinkommens“. Sogar der Robotik-Bericht der EU-Kommission schlägt die Einführung beider Elemente als Regulierungsrahmen für künstliche Intelligenz vor. Im EU-Parlament fielen diese Vorschläge nun kürzlich durch.

Roboter machen den Job?

Das Narrativ von Robotersteuer und bedingungslosem Grundeinkommen liegt sehr nahe an jenem der genannten Science Fiction-Serie: Anstelle der Replikatoren übernehmen Roboter sämtliche Arbeiten, die zur Herstellung der Güter des täglichen Bedarfs notwendig sind. Hierdurch werden die Menschen zunehmend arbeitslos. Um die hergestellten Produkte dennoch unter die Leute zu bringen und um einer resultierenden Massenarbeitslosigkeit zu begegnen, erhalten die Menschen ein bedingungsloses Grundeinkommen, das der Befriedigung der physiologischen Grundbedürfnisse, also des Existenzminimums, genügt. Eine Bedürftigkeitsprüfung, wie aktuell nach Arbeitslosengeld II, findet nicht mehr statt, sodass den Menschen auch bewusst eine Tätigkeit außerhalb der Erwerbsarbeit ermöglicht wird. Finanziert wird das Ganze durch eine Robotersteuer, also eine Steuer wahlweise auf die Wertschöpfung oder auf das Eigentum von Robotern. Wer dennoch Geld hinzuverdienen möchte, dem wird ab dem ersten Euro das Erwerbseinkommen mit einem gleichmäßigen Steuersatz belastet, sodass mit jedem hinzuverdienten Euro zunächst das Transfereinkommen verringert wird und er später, bei ausreichendem Einkommen, vom Nettoempfänger zum Nettozahler avanciert.

Bevor wir uns nun zurücklehnen und darauf hoffen, dass die Roboter unsere Arbeit übernehmen, sollten wir noch einmal genau darüber nachdenken, ob dieses Szenario wirklich so eintreten wird. Die Lebenserfahrung liefert uns hierzu ein ambivalentes Bild. Einerseits ist mehr als offensichtlich, dass durch die Automatisierung in den letzten Jahren etliche Arbeitsplätze eingespart wurden. Beispielsweise braucht man heutzutage keine Brigaden an Straßenfegern mehr, weil eine Person genügt, um eine moderne Straßenkehrmaschine zu bedienen. Andererseits sind gerade in jenen Ländern mit dem höchsten Automatisierungsgrad die Arbeitslosenquoten am niedrigsten. Auffällig ist hierbei, dass Arbeitslosigkeit in diesen Volkswirtschaften überwiegend im Bereich der Niedrigqualifizierten vorherrscht. Es werden nämlich diejenigen Arbeitsplätze durch Automatisierung ersetzt, deren Tätigkeiten stark repetitiv sind. In der Vergangenheit war dies vorwiegend in der Industrieproduktion der Fall, betraf also in erster Linie Fließbandarbeiter. Derzeit greift dieser Trend auch auf den Handel und den Dienstleistungssektor über. So werden recht bald keine Kassierer mehr an den Supermarktkassen zu finden sein, Schiffe werden sich selber entladen und auch Bankkaufleute werden verstärkt durch Computerprogramme ersetzt. Jedoch sollte man den Robotern auch nicht für alles die Schuld geben. Viele Arbeitsplätze, insbesondere in der Industrie, sind keineswegs durch Automatisierung entfallen, sondern wurden in Billiglohnländer verlegt. Sie sind damit Opfer der Globalisierung, aber nicht der Automatisierung. Zur Wahrheit gehört aber eben auch, dass sich die menschliche Arbeit immer mehr in Richtung einer höherwertigen dispositiven und konzeptionellen Tätigkeit entwickelt, die ein immer weiter steigendes Qualifikationsmaß erfordert.

Roboter werden die Arbeitswelt nicht übernehmen

Ökonomisch gesehen ist es sehr unwahrscheinlich, dass wir durch Automatisierung plötzlich eine große Massenarbeitslosigkeit erleben werden. Vermutlich werden wir nicht einmal die notwendigsten Grundbedürfnisse der Menschheit durch sie decken können. So ist beispielweise die Nahrungsversorgung der Menschheit eher durch die Verfügbarkeit von Anbauflächen begrenzt, als durch die verfügbare Arbeitskraft. Hinzu kommt, dass die menschlichen Bedürfnisse bekanntermaßen unbegrenzt sind.

Sind die Grundbedürfnisse – wenn auch nur für einen Teil der Menschheit – erstmal gedeckt, so streben die Menschen bald nach der Befriedigung höherwertiger Bedürfnisse, also nach Sicherheit, Zugehörigkeit, Wertschätzung und Selbstverwirklichung. Es entstehen schnell neue Produkte und Dienstleistungen und bringen neue Ressourcenknappheit hervor. Dass dies in Deutschland längst der Fall ist, lässt sich gut beobachten: So sind hier immer weniger Menschen mit der Herstellung und Versorgung mit Nahrungsmitteln und Kleidung beschäftigt. Hingegen boomen das private Sicherheitsgewerbe, Fitness- und Yogastudios. Infolgedessen werden nun Arbeitsplätze geschaffen, die es zuvor nicht gab.

Ob für ein Unternehmen weiteres Personal eingestellt oder Roboter angeschafft werden, entscheidet sich anhand des Verhältnisses aus Kosten und Leistungen. Produziert ein Roboter ein Produkt günstiger, wird man sich für ihn entscheiden. Können Menschen eine Arbeit besser und günstiger verrichten, erhalten sie den Job. Eine Robotersteuer würde nun in dieses Kosten-Leistungsgefüge eingreifen und automatisierte Prozesse gegenüber menschlicher Arbeit steuerlich schlechterstellen, sie also teurer machen. Die Entscheidung wird demgemäß zugunsten der Menschen und zulasten der Roboter verzerrt. Das klingt auf den ersten Blick sozial, hat aber erhebliche Nebenwirkungen: Man lähmt die Innovationskraft der Volkswirtschaft und zerstört infolgedessen die Wettbewerbsfähigkeit des Landes. Ganz nebenbei bleiben uns die Vertreter einer Robotersteuer noch eine wichtige Antwort schuldig: Wie soll eine solche Steuer denn genau ausgestaltet sein? Welcher Teil der Wertschöpfung entfällt denn auf automatisierte Prozesse und welcher auf menschliche Arbeit?

Überlegen Sie selber: Wer mäht bei Ihnen den Rasen? Sie oder der Rasenmäher? Dieses Gedankenexperiment lege ich gerne in Ihre Hände.

Bedingungsloses Grundeinkommen findet keine Mehrheit

Wenden wir uns lieber dem bedingungslosen Grundeinkommen zu. Die Grundidee dieses Transfersystems, das in der Ökonomie als negative Einkommensteuer bekannt ist, ist gar nicht so neu. Sie geht auf die britische Ökonomin und Politikerin Juliet Rhys-Williams zurück, die in den vierziger Jahren des letzten Jahrhunderts als Mitglied der Beveridge Kommission erfolglos für die Einführung eines solchen Modells in Großbritannien warb. In den sechziger Jahren schlug der Ökonom und spätere Nobelpreisträger Milton Friedman vor, die damals existierenden Wohlfahrtsprogramme der USA durch eine negative Einkommensteuer zu ersetzen.

Richard Nixon übernahm diesen Vorschlag und fiel damit im Kongress durch. Das in den neunziger Jahren von der FDP angedachte Bürgergeld hatte ebenfalls die Eigenschaften einer negativen Einkommensteuer. Jedoch trauten die Freien Demokraten wohl dem eigenen Vorschlag nicht so recht über den Weg, denn auf eine Bedürftigkeitsprüfung wollten sie dann doch nicht verzichten. Ein Vorschlag innerhalb der Partei Die Grünen fand im Jahr 2007 keine Mehrheit. Die Schweizer lehnten im Rahmen einer Volksabstimmung kürzlich die Einführung eines bedingungslosen Grundeinkommens ab. 78% der Teilnehmer stimmten mit nein, vorwiegend weil die Finanzierung des Vorhabens ungeklärt war. Neben einigen lokal begrenzten Experimenten innerhalb der USA und Kanada – ein weiteres läuft gerade in Finnland – gab es bislang erst eine einzige Umsetzung einer negativen Einkommensteuer in geltendes Recht: Israel startete 2008 mit einem lokal begrenzten Pilotprojekt, welches im Jahr 2015 erweitert wurde. Hier steht allerdings nur ein sehr niedrig angesetztes bedingungsloses Grundeinkommen einem sehr eingeschränkten Kreis von Personen zur Verfügung.

Das bedingungslose Grundeinkommen kann anhand dreier Parameter beschrieben werden: die Höhe des bedingungslosen Grundeinkommens, der Steuersatz und die sogenannte Transfergrenze, also jenes Erwerbseinkommen, bei dem aus dem Transferempfänger ein Steuerzahler wird. Das bedingungslose Grundeinkommen, das nur derjenige in voller Höhe erhält, der gar nichts hinzuverdient, unterläge bei einer möglichen Einführung dem Sozialstaatsprinzip. Hiernach hat der Staat die Aufgabe, jedem Bürger das Existenzminimum zu sichern. Die Mindesthöhe für eine solche Leistung entspräche somit sicherlich den heutigen Leistungen des Arbeitslosengeld II (Hartz IV). Da diese Leistung nicht nur den Regelsatz umfasst dieser beträgt im Jahr 2017 bei Alleinstehenden 409 Euro monatlich sondern auch noch Unterkunfts- und Heizungskosten, sind diese Leistungen in ihrer Höhe regional sehr unterschiedlich. Es kann für eine Beispielrechnung gerne von einer Höhe von 800 Euro monatlich oder 9.600 Euro jährlich ausgegangen werden.

Es ist unmittelbar evident, dass ein bedingungsloses Grundeinkommen, das ja auf die Bedürftigkeitsprüfung verzichtet, gegenüber dem Arbeitslosengeld II leistungsmindernd wirken wird. So erhält der Transferempfänger ja den gleichen Betrag, ohne dass auf ihn Druck zur Aufnahme einer Erwerbstätigkeit ausgeübt wird. Sämtliche Experimente, die bislang durchgeführt wurden, bestätigen den Verdacht der Leistungsminderung. Das Argument der Befürworter in diesem Zusammenhang ist, dass durch die Hinzuverdienstmöglichkeit ein Anreiz besteht, eine Arbeit aufzunehmen. Der hierfür relevante Parameter ist der Steuersatz, der ja auf jeden hinzuverdienten Euro angewandt wird. Damit sinkt durch den Hinzuverdienst zunächst das Transfereinkommen, um dann – ab der Transfergrenze – zu einer tatsächlichen (positiven) Steuerlast zu werden.

Wichtig ist hierbei zu erkennen, dass Steuern ebenfalls leistungsmindernd wirken. Dies wird sofort klar, wenn man sich eine Welt mit einem Steuersatz von 100% vorstellt. Niemand würde in diesem Falle morgens fröhlich aufstehen und pfeifend zur Arbeit gehen. Für den Staat gilt es also, jenen Steuersatz zu ermitteln, bei dem die Steuereinnahmen ihr Maximum erreichen. Nach Schätzung der Ökonomen Johannes Hermle und Andreas Peichl vom Forschungsinstitut zur Zukunft der Arbeit (IZA) liegt dieser optimale Steuersatz grob auf der Höhe unserer derzeitigen Steuersätze und variiert leicht mit der Einkommenshöhe. Höhere Einkommensteuersätze würden dem Staat keine weiteren Steuereinnahmen bescheren, da die Steuerzahler in die Freizeit oder ins Ausland verdrängt würden. Für eine Beispielrechnung kann daher mit gutem Gewissen ein Steuersatz von 40% unterstellt werden. Dabei ist es übrigens völlig irrelevant, ob man noch Transferempfänger ist oder bereits Steuerzahler. Der Steuersatz wirkt in beiden Bereichen ähnlich leistungsmindernd.

Die Transfergrenze ist insofern von Bedeutung, als dass sie bestimmt, ab welcher Höhe des Erwerbseinkommens nun endlich Steuern an den Staat abgeführt werden. Sie ist mit dem derzeitigen Grundfreibetrag im Steuersystem vergleichbar. Der Grundfreibetrag beträgt im Jahr 2017 genau 8.820 Euro jährlich. Erst der nächste, also der 8.821ste verdiente Euro wird sodann mit dem Eingangssteuersatz von 14% versteuert. Die Transfergrenze oder der Grundfreibetrag ist immanent wichtig für die Steuereinnahmen des Staates, denn der 8.821ste Euro wird bei jedem Steuerzahler versteuert. Mit steigendem Einkommen nimmt die Zahl der Steuerzahler mit entsprechendem Einkommen immer weiter ab. Erhöht man demzufolge den Grundfreibetrag oder die Transfergrenze, so verliert der Staat unmittelbar enorme Summen an Steuereinnahmen.

Mathematisches Bermudadreieck

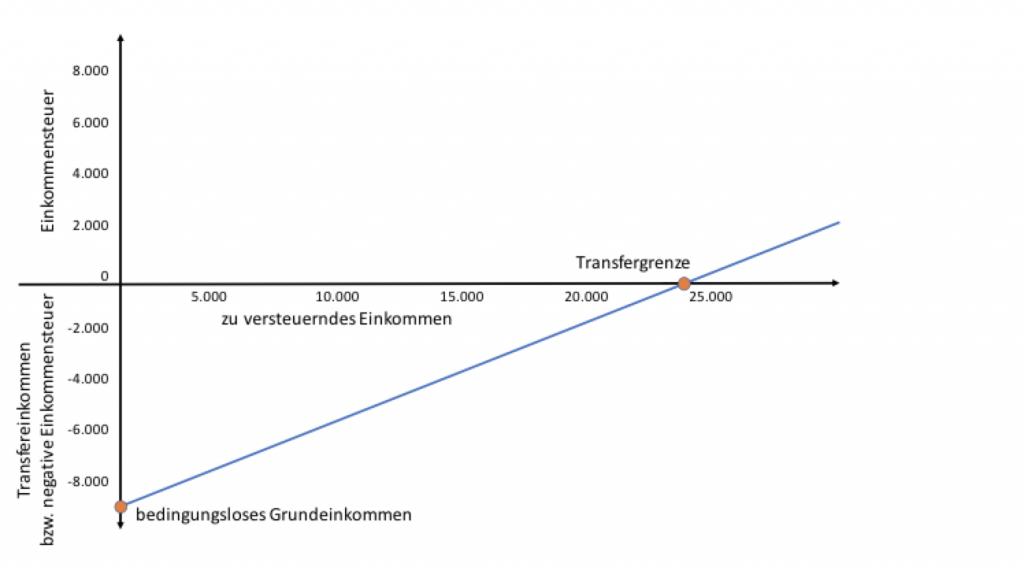

Die Krux an der Sache liegt nun darin, dass das bedingungslose Grundeinkommen, der Steuersatz und die Transfergrenze ein deterministisches Dreiecksverhältnis bilden, wie in Abbildung 1 dargestellt. Dieser Sachverhalt stellt sich nun als das Bermudadreieck des bedingungslosen Grundeinkommens heraus. Sind nämlich zwei der Parameter bekannt, so ergibt sich der Dritte ganz von selbst. Mit den genannten Parametern, also einem bedingungslosen Grundeinkommen in Höhe von 9.600 Euro jährlich und einem Steuersatz in Höhe von 40% ergibt sich eine Transfergrenze von 24.000 Euro (für die mathematisch beflissenen: 9.600 Euro/0,40=24.000 Euro). Dies entspricht fast der dreifachen Höhe des derzeitigen Grundfreibetrags in Höhe von 8.820 Euro und würde dem Staat fast gänzlich die fiskalischen Grundlagen entziehen.

Abbildung 1: Bedingungsloses Grundeinkommen als negative Einkommensteuer (deshalb negative Vorzeichen): Der Steuersatz entspricht der Geradensteigung. Je höher bzw. steiler, desto geringer der Leistungsanreiz. Damit bilden das bedingungslose Grundeinkommen, der Steuersatz und die Transfergrenze ein deterministisches Dreieck.

Wie man es nun dreht und wendet, eine realistische Parameterkonstellation ist nicht zu erzielen. Probieren Sie es selbst! Entweder ist das bedingungslose Grundeinkommen so niedrig, dass es als verfassungswidrig gelten muss, oder der Steuersatz ist so hoch, dass er keinen Leistungsanreiz für einen Hinzuverdienst mehr bietet, oder die Transfergrenze ist so hoch, dass der Staat seine finanziellen Grundlagen verliert. Um es auf den Punkt zu bringen: Es geht nicht!

Das dargestellte Verhältnis der drei Parameter ist im Übrigen auch der Grund, warum die Hinzuverdienstmöglichkeit beim Arbeitslosengeld II so geringe Leistungsanreize bietet. Arbeitslosengeld II und Grundfreibetrag, die sich beide am Existenzminimum orientieren, induzieren im dargestellten System einen Steuersatz jenseits der 100%! Dies erklärt ganz gut, warum zum Fördern auch das Fordern gehört. Länder ohne Sozialstaatsprinzip haben dieses Problem übrigens nicht, weswegen Experimente aus den USA, Kanada oder Israel nicht ohne weiteres auf Deutschland übertragbar sind. Sie zahlen einfach deutlich geringere bedingungslose Grundeinkommen.

Schade, so zerschellt ein wunderbarer Wunschtraum aus der Welt des Science Fiction an der hässlichen deutschen Realität. Aber die Hoffnung stirbt zuletzt und vielleicht kommen wir ja technologisch doch irgendwann an jenen Punkt, an dem ökonomische Knappheit keine Rolle mehr spielt und Roboter in Gänze günstiger und besser arbeiten als Menschen. Wann dies sein wird? Star Trek liefert auch hierauf die Antwort: „Der Weltraum, unendliche Weiten. Wir schreiben das Jahr 2200 […]“.

Prof. Dr. Jan-Hendrik Meier ist Professor für ABWL und Kostenmanagement im Fachbereich Wirtschaft der Fachhochschule Kiel.

Sie müssenangemeldet sein um einen Kommentar oder eine Antwort schreiben zu können

Bitte loggen Sie sich ein