Die US Wahl liegt hinter uns und hat an der Börse die erwartete Bewegung gebracht, wenn auch im „Zeitraffer“ von nur 24 Stunden.

Denn wie erwartet, ist die Börse sofort in den Sinkflug übergegangen, nachdem sich ein Sieg Trumps abzeichnete und auch die Größenordnung der Verluste in der Nacht, war mit 5% im erwarteten Rahmen, der S&P500 Future kam nahe an die 2.000er Marke heran.

Dann kam auch schon der ebenfalls erwartete Rebound, denn dass Trump für die Börsen per se ein Negativum sei, war sowieso ein Märchen.

Erstaunlich und unerwartet war aber, wie schnell der scharfe Rebound war. Noch beim Brexit hat der Markt wenigstens 3 Tage gebraucht, um sich neu zu sortieren – dieses Mal reichte aber eine Nacht, um die Rally sofort einsetzen zu lassen.

Zwei Gründe haben nach meiner Einschätzung an der Geschwindigkeit der Wende mitgewirkt. Einerseits Trump selber, der mit einer überraschend konzilianten Rede, in der Nacht sehr schnell viel Unsicherheit aus dem Markt genommen hat.

Aber eben auch die nahe zurückliegende Erfahrung der Marktteilnehmer mit dem „Brexit“. Viele erwarteten deshalb den Rebound nach der Vorlage aus dem Juni und alle die das erwarteten, wollten nicht die Letzten sein und die Bewegung nicht verpassen, womit sich die Gegenbewegung beschleunigte. Das war wunderbares Anschauungsmaterial, für die Reflexivität des Marktes.

Getragen wurde der Rebound aber nicht in der ganzen Breite des Marktes, sondern vor allem von einer massiven Umschichtung der Sektoren, mit der die Marktteilnehmer die vor uns liegende, anlagentechnische „World of Donald“ zu antizipieren versuchen. Genau genommen hat die relative Ruhe der breiten Indizes an der Oberfläche nur kaschiert, mit welcher Gewalt darunter die Sektoren umgeschichtet wurden.

Eine neue Anlagewelt ist in den Köpfen der Marktteilnehmer entstanden, die von einem neuen Fokus auf Industriewerten, weiter steigender Verschuldung, Inflationsdruck und steigenden Zinsen geprägt ist, wenn man die Interpretation des Marktes zum Maßstab macht.

Das ist eine Welt, in der Aktien wie Caterpillar (CAT) bevorzugt sind, aber nicht mehr die von Obama politisch geförderten Sektoren wie zum Beispiel „Clean Energy“. Womit wir nach dieser Vorrede beim Thema des heutigen Artikels sind. Nämlich der Frage, wie weit diese Umschichtung tragen wird und ob die aktuellen Marktbewegungen denn überhaupt relevant sind, denn die wahre Politik Trumps kann noch gar nicht bekannt sein, weil er sie selber teilweise gar nicht kennt und seine Administration sich ja erst im Aufbau befindet. Denn der Unterschied zwischen Theorie und Praxis ist immens, das muss jede neue Administration erst wieder lernen.

An dieser Stelle muss ich unbedingt auf ein Missverständnis aufmerksam machen, das sich hartnäckig hält. Viele glauben nach wie vor, dass es so etwas wie „objektive“ Kurse gäbe, die mit den objektiven Geschäftszahlen der Unternehmen zu tun haben und sich die Kurse in einem frei schwingenden Markt, dieser „Objektivität“ früher oder später wieder anpassen müssten.

Herrchen und Hund

Kostolany hat an diesem Missverständnis mit dem Bild vom Herrchen und Hund mitgewirkt, aber das Bild ist schief und wird vor allem zu oft missverstanden. Denn es gibt im Markt nur einen zentralen Faktor, der die Kurse bewegt und das sind die Erwartungen.

Nicht also die realen Gewinne der Unternehmen in der Gegenwart, sondern die Erwartungen an die Gewinne der Unternehmen in der Zukunft, bewegen die Kurse.

Der Unterschied ist eminent wichtig.

Denn ob Erwartungen dann auch eintreffen, ist nicht in Stein gegossen. Nur selbst wenn sie nicht eintreffen, der Kurs in der Zukunft wird dann auch nicht aufgrund der realen Gewinne der Unternehmen generiert, sondern auch dann wieder aufgrund dann neuer Erwartungen an die weitere Zukunft.

Denn der Markt lebt immer in der Zukunft und das muss auch so sein. Überlegen Sie doch selber, was für Sie das Kriterium wäre, heute eine Aktie zu kaufen. Doch nicht, weil das Unternehmen gerade schöne Quartalszahlen geliefert hat, das ist doch kalter Kaffee. Sondern nur, weil Sie erwarten, dass die Gewinne weiter steigen werden und deshalb der Kurs steigt und ihr Kauf ein gutes Investment wird. Auch Sie denken immer an die Zukunft.

Also ja, es stimmt, Kurse bewegen sich langfristig mit den Gewinnen der Unternehmen, aber eben nicht mit den realen Gewinnen, sondern nur mit den Erwartungen an zukünftige Gewinne.

Und Erwartungen können sich weit schneller ändern als reale Gewinne und Erwartungen können enttäuscht werden oder übertrieben sein.

Und weil das so ist, springen die Kurse auch genau in dem Moment an, wo sich die Erwartungen verändern. Und die Wahl von „The Donald“ war genauso ein wichtiger Punkt, der unseren Blick auf die Zukunft verändert hat.

Veränderte Erwartungen

In kürzester Zeit wurden die Erwartungen verändert und zwar so, wie man das aufgrund Trumps bisheriger Äußerungen annehmen konnte. Seine Äußerungen favorisieren eben ein massives Infrastruktur- und Konjunkturprogramm, weswegen eben Aktien der Industrie wie Caterpillar (CAT) sofort profitierten.

Seine Äußerungen favorisieren eine Lockerung der Bankenregulierung und ein Ende des an der Wallstreet verhassten „Glass-Steagall Acts“, weswegen sofort Banken und Versicherungen haussierten.

Seine Äußerungen favorisieren eine „America First“ Politik mit protektionistischen Schranken, weswegen Unternehmen des US Binnenmarktes vorzuziehen sind und die Emerging Marktes mit ihren Exporten, eher ein Problem haben werden. Und so weiter und so fort, die Änderung der Erwartungen, wurde von den intelligenten Marktteilnehmern im Verlauf der Tage nach der Wahl schnell eingepreist.

Und was würde nun an den Börsen passieren, würde die Politik Trumps dann nach seiner Amtseinführung theoretisch exakt so ablaufen, wie sich der Markt das nun schon zusammen reimt? – Nichts. Exakt nichts. Denn nur wenn die Realität von den in den Kursen schon eingebackenen Erwartungen abweicht, werden sich die Kurse signifikant bewegen.

Wir sehen daran, dass Börsen-Ratschläge, man sollte doch abwarten, was aus Trumps Politik wird, eher am Thema vorbei sind. Wenn jeder weiß, wie die Politik real aussieht, ist diese kurstechnisch schon kalter Kaffee und andere Themen der weiteren Zukunft bestimmen die neuen Erwartungen.

„Buy the Rumor, Sell the Fact“

Nein, wir als Anleger müssen uns sozusagen „heute“ festlegen, wie wir unsere Depots der neuen, anlagetechnischen „World of Donald“ anpassen. Denn der Geruch einer anlagetechnischen Zeitenwende liegt eindeutig in der Luft.

Und das wohl wissend, dass alles noch im Fluss ist und Trump selber seine Politik noch gar nicht genau kennt und seine Administration noch in den ersten Zügen liegt.

Dabei kommt uns nun aber ein Mechanismus menschlicher Erwartungen zur Hilfe, der sich in bewährten Börsenregeln wie „Buy the Rumor, Sell the Fact“ wieder findet.

Ein Mechanismus, den aber auch unsere Kinder kennen, wenn wir Ihnen im Hinblick auf Weihnachten sagen: „Vorfreude, ist doch die schönste Freude“.

Wir Menschen tendieren nämlich dazu, uns eine neue Sache im Vorfeld besonders schön auszumalen. Wenn sie dann real da ist, sieht man auch die Ecken und Kanten, im Vorfeld sind Dinge also rosiger als in der Realität.

Auch an der Börse ist das so, da Erwartungen die Kurse machen und deshalb ist die ideale Zeit, um auf all die positiven Effekte des großen Infrastrukturprogramms von Trump zu spekulieren, eben jetzt.

Nicht im Januar, wenn er am 20.01.2017 seine Amtseinführung hat und schon gar nicht in den Wochen und Monaten danach, wenn die Mühen der Ebene über ihn kommen, wenn sich Teile des Programms als nicht durchsetzbar, finanzierbar, „whatever“ herausstellen werden.

Jetzt, bzw. schon letzte Woche, ist die Zukunft noch am Schönsten, wenn die Mühen der Ebene noch weit weg zu sein scheinen.

Was bedeutet das für uns Anleger?

Nun, die Zukunft ist offen, wir kennen sie nicht. Morgen kann etwas passieren, was wir heute nicht erwarten und schon sind die Kurse in wenigen Stunden ganz woanders. Feste Prognosen mit dem Anspruch der Präzision, sind am reflexiven Markt also purer Unfug.

Aber trotzdem sind wir nicht völlig blind, denn wir kennen aufgrund der klassischen Mechanismen des Marktverhaltens Tendenzen. Tendenzen, die keine absolute Sicherheit schaffen, aber unsere Entscheidungen doch von einem reinen „Würfeln“ weg, zu einer rationalen Entscheidung hin bewegen.

Unter der Annahme, dass Trump selber bis zu seiner Amtseinführung keine groben Fehler macht und es auch ansonsten in der Welt keine dramatischen, derzeit nicht erwarteten Änderungen gibt, kann man die kurzfristigen Tendenzen des Marktes daher wie folgt beschreiben:

Kurzfristig, in den kommenden 2 Wochen, steht nach dem initialen Schub nach der Wahl immer noch eine kleine Korrektur – ein Dip – aus, der Ausdruck davon ist, dass wieder etwas Unsicherheit ob Trumps Absichten in den Markt kriecht.

Mittelfristig, bis zum Jahresende und ins neue Jahr hinein, sind die Chancen für eine Jahresendrally aber gut, denn wir sind noch voll im Modus „Buy the Rumor“.

Langfristig, ins kommende erste Halbjahr hinein, muss man den Markt eher kritisch sehen. Sobald Trump seine Absichten real umsetzen will, wird er auf Hindernisse und Widersprüche stoßen. Und die Wahl in Frankreich Anfang Mai, wird zur Abstimmung über die Zukunft eines Vereinten Europas werden und das wird Unsicherheit verbreiten.

Und Unsicherheit ist bekanntlich das Letzte, was der Markt mag, denn das drückt die Erwartungen. Wenn plötzlich Unsicherheit aufkommt, fallen die Kurse immer, bis die Unsicherheit verfliegt.

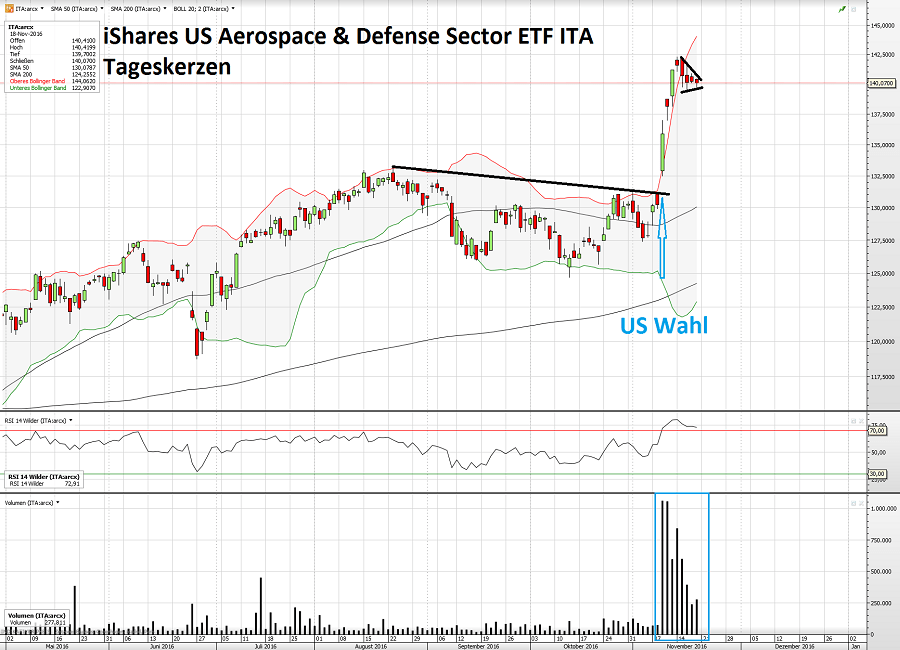

Eines kann man aber mit recht hoher Bestimmtheit sagen. Mit Aktien des Aerospace & Defense Sektors ist man in der „World of Donald“ anlagetechnisch wohl auf der richtigen Seite.

Auch bei diesem Sektor gilt aber natürlich, dass diese Erwartung nun schon stark in die Kurse eingebacken ist. Zum Zeitpunkt meines Artikels hier vor einem Monat, war der Sektor noch um Einiges billiger.

Hier ist das Chart des Sektor ETFs ITA, der sehr schön zeigt, was die Erwartungen an die „World of Donald“ sofort ausgelöst haben:

Achten Sie auch auf das gewaltige Volumen, das seit Trumps Sieg in den Sektor geflossen ist. Hier hat großes Geld also ganz massiv akkumuliert und das sofort und ohne auch nur einen Tag zu Zögern.

Es sind eben die Erwartungen, die machen den Unterschied. Das große Geld wartet doch nicht, bis Lockheed Martin (LMT), Northrop Grumman (NOC) und wie sie alle heißen, reale neue Aufträge haben. Die qualifizierte Erwartung, dass das unter Trump passieren wird, genügt völlig. Und wenn sich diese Erwartung als ungerechtfertigt oder übertrieben heraus stellt, dann wird wieder verkauft.

Dieser Mechanismus der Erwartungen bewegt den Markt. Das müssen wir nicht mögen, wenn wir uns im Markt bewegen wollen, sollten wir es aber verstehen.

Ich wünsche Ihnen gute Entscheidungen!

Ihr Hari

Sie müssenangemeldet sein um einen Kommentar oder eine Antwort schreiben zu können

Bitte loggen Sie sich ein