Das Spiel der Zentralbanken mit viel Geld wird über kurz oder lang zum Endspiel mit Schulden. Das ist die logische Konsequenz aus den EZB-Beschlüssen vom Donnerstag.

shutterstock

shutterstock

Der Donnerstag hatte es in sich, an EZB-Entscheidungen, aber mehr noch an Fragezeichen dazu: Leitzins marginal von 0,05 auf 0,00 Prozent gesenkt – was ist daran noch Zins? Strafzins für Einlagen der Geschäftsbanken bei der EZB von minus 0,3 auf minus 0,4 Prozent eine weitere Stufe in den Keller geschickt – sollen Deutsche Bank, Commerzbank & Co. jetzt etwa mehr Kredite an Unternehmen vergeben, die sie in Anbetracht der schlaffen Konjunktur gar nicht brauchen? Anleihen-Kaufprogramm von monatlich 60 auf 80 Milliarden Euro erhöht – warum so etwas, gibt es denn überhaupt genug Anleihen von akzeptabler Qualität? Den Euro mit diesen Maßnahmen abwärts geschickt – provoziert die EZB dadurch nicht den nächsten Abwertungswettlauf der Währungen oder sogar einen Währungskrieg?

Zweifellos hat der Donnerstag viel Stoff zum Nachdenken mit sich gebracht. Die erste Reaktion der Banker und Börsianer war: Überraschung. Schnell schalteten sie: Minus- und Strafzinsen einschließlich 80 statt 60 Milliarden Euro Spielgeld pro Monat, das muss doch genug Stimulanz für die Aktienkurse sein. Prompt stiegen die dann auch, jedenfalls kurzfristig. Spielgeld verführt zu hemmungsloser Spekulation und damit zu starken Kursschwankungen. Macht das breiten Anlegerschichten mehr Appetit auf Aktien zur Daueranlage und speziell zur Altersvorsorge? Wohl eher nicht. Alles in allem: EZB-Präsident Mario Draghi hat zusammen mit den ihm ergebenen Mitgliedern im EZB-Rat eine Verzweiflungstat begangen, die geradezu nach Alternativen schreit.

Draghi bleibt stur

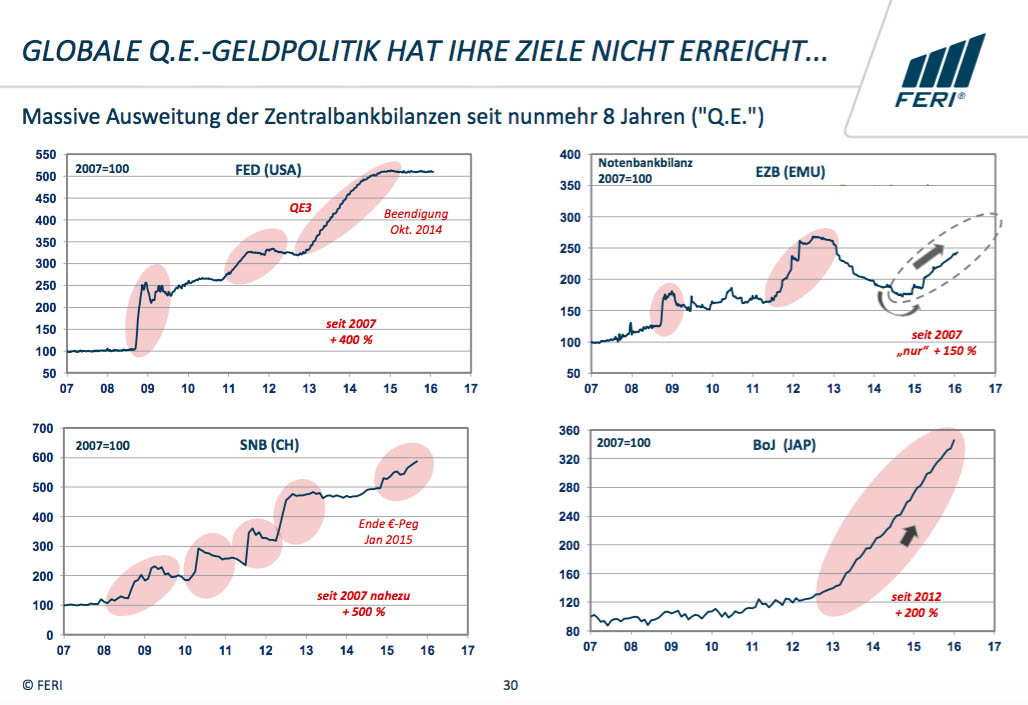

Die Wortschöpfungen der Zentralbanker sind Legion. Immer geht es um sehr viel Geld, verpackt in Begriffe, die Professionalität und Vertrauen ausstrahlen sollen. Wie zum Beispiel QE, Quantitative Easing, also quantitative Lockerung. Dahinter verbirgt sich nichts anderes als die Aufblähung der Bilanzen von Zentralbanken (siehe Grafiken zur globalen QE-Geldpolitik). Die Schweizerische Nationalbank hat es diesbezüglich zur Meisterschaft gebracht. Die amerikanische Fed ist zwischenzeitlich aus dem Aufbläh-Wettbewerb ausgestiegen, spätere Fortsetzung möglich, und obendrein hat sie sich in letzter Zeit total verzettelt. Japans BoJ hat spät, aber heftig aufgeholt. Dagegen ist die EZB im Vergleich zu den anderen Zentralbanken geradezu bescheiden geblieben – allerdings mit Aufholpotenzial, und das hat Draghi am Donnerstag zu nutzen versprochen.

Dabei kann er sich auf den EZB-Rat verlassen, dessen Mitglieder überwiegend aus schwachen Euroländern stammen und alles gut finden, was ihnen nützt, wie etwa viel frisches Geld aus dem Nichts und negative Zinsen. Dagegen mag Bundesbank-Präsident Jens Weidmann, im EZB-Rat vorübergehend nicht stimmberechtigt, noch so oft seine warnende Stimme erheben und Bankier Friedrich von Metzler in Anbetracht der EZB-Geldpolitik nur mit dem Kopf schütteln, Draghi hält trotzdem stur an seiner QE-Ausrichtung fest.

Auf dem Weg zum Endspiel

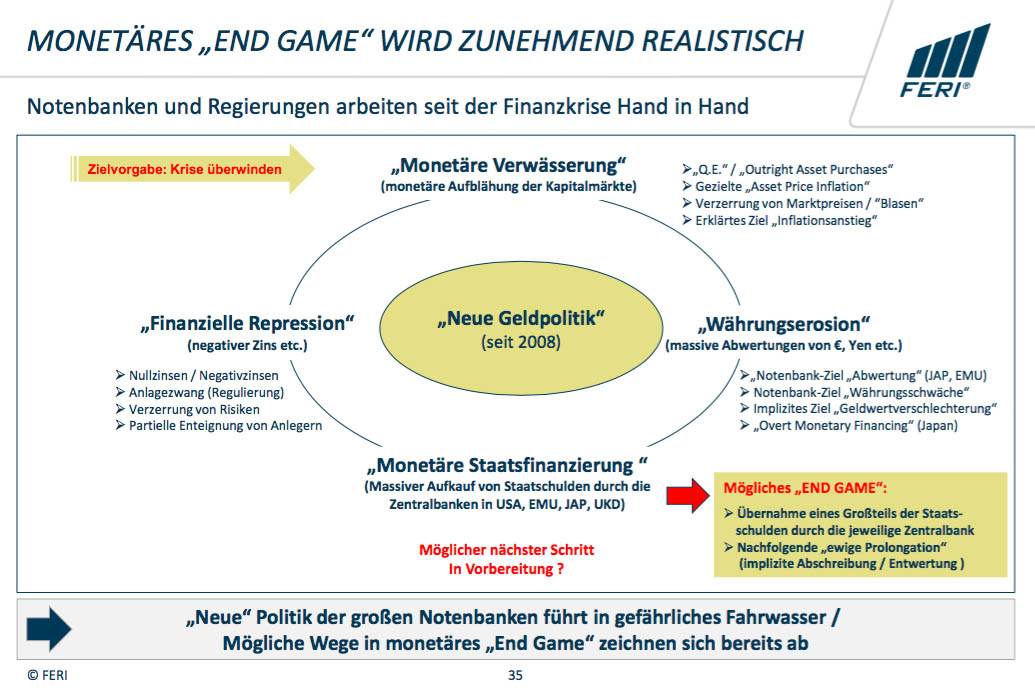

„Damit beschädigt er das Bankensystem“, warnt Heinz-Werner Rapp, Anlagestratege der Feri-Vermögensverwaltung – und sieht ein internationales Endspiel kommen, das als Alternative zum Zahlen- und Prozentezauber der Marke Draghi etwa so ablaufen könnte: Die Zentralbanken übernehmen kurzerhand einen Großteil der Staatsschulden, die dann – mit der Möglichkeit der jederzeitigen Verlängerung – für einen Tag x in 50 oder 100 Jahren fällig gestellt werden. Aus Sicht der Schuldenstaaten hat ein solches Vorgehen den großen Vorteil, dass sie ihre Schulden später, wenn überhaupt, mit entwertetem Geld zurückzahlen können (sieh Grafik zum monetären Endgame). So etwas nennt man finanzielle Repression.

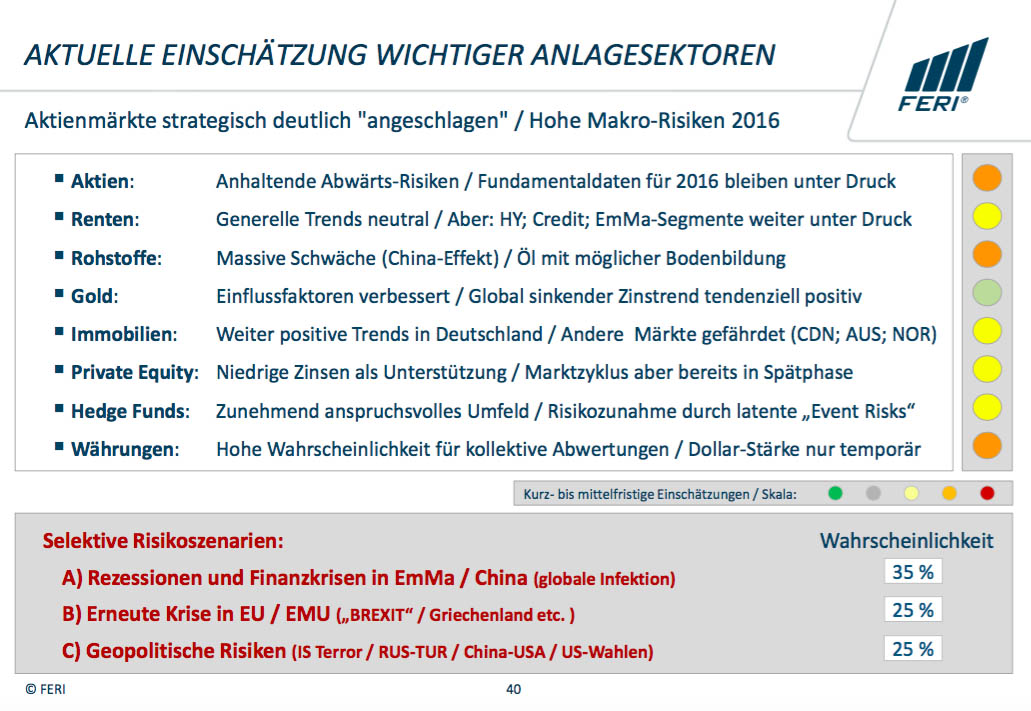

Und wie ist die Sicht der Anleger? Feri ist insgesamt nicht besonders optimistisch, sofern es um Aktien, Rohstoffe und Währungen geht (siehe Grafik zur aktuellen Einschätzung). Lediglich Gold erhält im Ampelsystem der Vermögensverwaltung ein leichtes Hellgrün zugewiesen, was so viel bedeuten soll wie: im laufenden Jahr durch niedrige bis negative Zinsen begünstigt. Warten wir also ab, wann es zum erwähnten Endspiel kommt. Dass es kommen wird, ist unausweichlich. Dann wird die erste Reaktion der Banker und Börsianer wieder sein: Überraschung.

Quelle: FERI

Quelle: FERI

Quelle: FERI

Sie müssenangemeldet sein um einen Kommentar oder eine Antwort schreiben zu können

Bitte loggen Sie sich ein