Legendenbildung und Leugnung der Realität sind die Instrumente der Wahl, wenn Politik, EZB und wissenschaftlich verbrämte staatsalimentierte Applausindustrie der entgleisten Geldpolitik das Target-2 Desaster verharmlosen wollen.

FILIPPO MONTEFORTE/AFP/Getty Images

FILIPPO MONTEFORTE/AFP/Getty Images

Über wenige Dinge wird in diesen Tagen so viel ökonomischer Unsinn dahergeredet wie über Target-2. Die keynesianischen Gesundbeter eines an Haupt und Gliedern erkrankten Geldsystems ergehen sich in ständigen Wiederholungen der Behauptung, es handele sich dabei nur um eine Saldierungsgröße eines Zahlungsverkehrssystems ohne jede wirtschaftliche Bedeutung.

Aber wie schon Goethe wusste: Getretener Quark wird breit, nicht stark. Dieser Quark wird nicht durch ständiges Widerkäuen zur wissenschaftlichen Wahrheit. Diese Zahl als „Saldierungsgröße“ abzutun ist gleichbedeutend damit, die Bilanzierung und Buchführung als ökonomisch ohne Belang abzutun. Auf so eine Idee kann nur kommen, wer sich weigert die dahinterliegenden ökonomischen Zusammenhänge zur Kenntnis zu nehmen.

Warum gewähren wir Target-2 nicht der ganzen Welt, wenn es doch so harmlos ist?

Wie so oft sind es ganz einfache Fragen, die die Partei der harmlosen Salden nicht erklären kann. Wenn dieser Saldo ökonomisch so nichtssagend ist, warum räumen wir diese Art Überziehungskredit denn nicht gleich der ganzen Welt ein? Die naheliegende Antwort, dass an Target-2 eben nur Mitglieder des Euroraums teilnehmen, entspricht leider nicht der Wahrheit. Fünf nicht-Euro Länder sind ebenfalls an Target-2 angeschlossen. Werden Salden dort zugelassen? Nein, werden sie nicht. Nicht nur ist es nicht so, dass diese etwa in regelmäßigen Abständen ausgeglichen werden müssten, sondern die Regeln gehen noch viel weiter: Diese Länder dürfen ihr Konto auch nicht „intraday“, also zu irgendeinem beliebigen Zeitpunkt des Tages auch nur um einen Euro überziehen, es sei denn sie schließen dafür einen Kreditvertrag mit der EZB. Ein solcher reicht allerdings maximal bis Mitternacht. Overnight Kreditverträge darf die EZB nicht schließen.

Target-2 als Infektionskanal für schlechte Risiken

Der tiefere Grund für die enormen Risiken von Target-2 liegt im Zustand des Bankensystems in Europa. Sieht man nämlich genau hin, zeigt sich, dass Target-2 gleichsam eine Art Infektionskanal für schlechte Risiken in den Bilanzen der Banken der Euro-Mitgliedsländer ist. Es ist die Verseuchung des Bankensystems mit ausgefallenen Krediten und Krediten an eigentlich tote Zombieunternehmen, die über Target-2 ihren Weg erst in die Bilanzen der Banken, dann der nationalen Zentralbanken in den besonders betroffenen südlichen Ländern und schließlich in die Bilanz der Bundesbank findet.

Die Bundesbank wird so zur Bad Bank der sich im Zustand der Konkursverschleppung befindlichen Geschäftsbanken Italiens, Griechenlands und anderer Länder der Peripherie der Eurozone. Betrachtet man diesen Zusammenhang, so fällt auch die Illusion in sich zusammen, dass die Target-2 Salden doch irgendwie besichert wären. Es sei denn man akzeptiert faule Kredite als Sicherheiten. Um zu demonstrieren, welche Art von Kreditpyramide Target-2 im wortwörtlichen Sinne errichtet hat, weiche ich an dieser Stelle von meiner bisher geübten Gewohnheit ab, meine Artikel bei Tichys Einblick auf keinen Fall mit Grafiken oder Bildern zu versehen.

Kettenbrief, Ponzi-Scheme, Pyramidenschema, Target-2

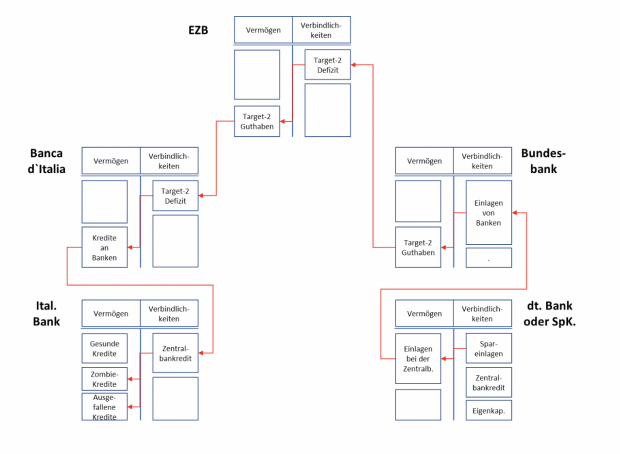

Schauen wir uns das Kettenbriefschema des europäischen Kredit- und Geldwesens also genauer an, indem wir die Bilanzen der beteiligten Institutionen und ihre Verknüpfungen analysieren. Zum besseren Verständnis nennen wir die beiden Seiten der Bilanz aber nicht Aktiva und Passiva, sondern wir benutzen die altmodischen, aber ebenso präzisen und den Sachverhalt klarer beschreibenden Begriffe „Vermögen“ und „Verbindlichkeiten“, so wie das im angelsächsischen Raum als „Assets“ und „Liabilities“ auch heute noch üblich ist. Diese Darstellung ist stark vereinfacht, aber sie macht die ökonomische Essenz dieses Schulden-Staffellaufes transparent:

Der Staffellauf der Schulden

Warum, liebe Leser, belästige ich Sie mit dieser Darstellung? Schließlich haben Sie zu Recht die Erwartung, dass ich den geldpolitisch Verantwortlichen eine ordentliche Polemik um die Ohren haue, wenn auch eine begründete. Und jetzt eine Grafik wie aus dem Beraterlehrbuch. Ganz einfach: Wenn sie dem Weg des Geldes erst von links unten nach oben und dann weiter nach rechts unten folgen, können Sie sehen, wie die Risiken der schlechten Kredite in den italienischen, griechischen und anderen südeuropäischen Banken sich ihren Weg von dort direkt in das deutsche Bankensystem fressen mit der Bundesbank als gigantischem Steuerungsventil und Puffer.

Denn hier wie immer im Wirtschaftsleben gilt: Was des einen Verbindlichkeiten, sind des anderen Forderungen. Die Target-2 Forderungen entstehen, in dem konkrete Verbindlichkeiten und Forderungen mehrfach im System gegeneinander gespiegelt werden. Sie daher einfach als „Salden“ ohne ökonomische Bedeutung zu bezeichnen, kann nur drei mögliche Ursachen haben: Wer das behauptet, ist entweder inkompetent oder er lügt oder beides.

Es sind konkrete Forderungen der Italienischen Zentralbank an eine beliebige Italienische Geschäftsbank, die den Ausgangspunkt der Betrachtung bilden. Sie werden in der Bankbilanz gedeckt und damit „gesichert“ durch die Vermögensseite der Bilanz der gleichen Bank. Wenn aber dieses Vermögen verseucht ist durch ausgefallene Kredite und Kredite an Zombieunternehmen, die nur durch die Subvention des Nullzinses künstlich am Leben erhalten werden, dann ist diese Besicherung wertlos. Es beginnt also damit, dass die Banca d`Italia schon auf unbesicherten Forderungen sitzt, deren Erfüllung daran scheitert, dass die Geschäftsbanken bei korrekter Bilanzierung so ziemlich alle Pleite wären.

Im zweiten Schritt reicht die Banca d`Italia das Risiko an die EZB weiter, die das Target-2 Guthaben in Rom mit einem Target-2 Defizit bei der Bundesbank finanziert. Nun findet sich in der Bundesbankbilanz ein „Vermögensposten“ von nunmehr einer Billion Euro namens Target-2 Forderung an die EZB. Womit hat die Bundesbank das finanziert? Mit den Einlagen der deutschen Banken und Sparkassen bei ihr, also mit Forderungen, die sie zu erfüllen hat, wenn diese Banken das Geld zurückfordern. Kann sie das nicht, weil die EZB ihr die Target-Guthaben schuldig bleibt, so verlieren die Geschäftsbanken in Deutschland ihre Guthaben und wären pleite. Der letzte in dieser Reihe ist dann der Inhaber der Sparkonten und der Schuldscheine der Banken (in der Regel die Kunden von Lebensversicherungen, die diese Papiere halten, also auch Sparer). Den Letzten beißen die Hunde. Die einzige Frage ist, auf welchem Weg das dann geschieht.

Entweder durch direkte Enteignung der Sparer im Wege der Pleite der Banken oder – weil dieses Modell den Politikern noch mehr Angst macht als die Alternative – durch die Rettung der Bundesbank vor der Kalamität eines Eigenkapitals von minus 1.000 Milliarden Euro mit Steuergeld und Sonderabgaben auf das Vermögen in Form von Immobilienzwangsbeleihung und ähnlichen Instrumenten.

Die Verträge und die Haftung für Target-2

Bleibt noch die Frage, auf welchem Wege die im Target-2 Schuldnerstatus befindlichen Banken des Eurosystems sich dieser Verpflichtung zur Zahlung entziehen werden. Dazu ist es nützlich sich zunächst das Haftungskonstrukt anzusehen.

Mit Beschluss des EZB-Rates vom 24. Juli 2007 unter Bezugnahme auf die Verträge zur Gründung der EU und der europäischen Währungsunion, hier konkret die Statuten der EZB und der Mitgliedszentralbanken des Eurosystems mit den Artikeln 11.6, 17, 22 und 23 wurden für das Zahlungsverkehrssystem Target-2 verbindliche Regeln festgelegt. Aus diesen ergibt sich juristisch und legal zwingend, was Herr Draghi auch selbst in seinem Brief ausgeführt hat. Die Sache ist also unter direkter Bezugnahme auf die Verträge zur Gründung der Währungsunion geregelt.

Die normative Kraft des Faktischen

Dieser vertraglichen Verpflichtung wird Italien, wie der zuständige Minister der neuen Regierung bereits klargestellt hat, im Falle seines Austritts aus dem Euro nicht Folge leisten. Der Grund ist die technische Unmöglichkeit, denn der mit Target-2 verbundene Kredit ist – wie wir oben ja gesehen haben – letztlich an die Geschäftsbanken des Landes vergeben, die dann, nicht über Nacht, sondern buchstäblich am gleichen Tag, 465 Milliarden Euro an die Banca d`Italia zurückzahlen oder werthaltige Sicherheiten hinterlegen müssten. Beides können sie nicht. Raten Sie mal, warum. Ob und in welchem Umfang Italien bzw. seine Zentralbank diese Verbindlichkeit anerkennen wird, ist daher letztlich, genau wie es Professor Fuest vom Ifo-Institut letztens in aller Klarheit ausgeführt hat, das Ergebnis eines politischen Prozesses.

Wenn dann klar wird, dass von diesen 465 Milliarden nach den Regeln der EZB etwa ein Drittel von Deutschland zu tragen sind und sich der Rest quotal nach Kapitalanteilen auf die übrigen Euroländer verteilt, dann kann man eine Stoppuhr starten und abzählen, wie schnell der Rest der dann ehemaligen Mitgliedsländer der Eurozone das Weite gesucht haben wird.

Herr Draghi kann übrigens in seinen Vorträgen gelegentlich unfreiwillig unheimlich luzide sein. Das hat er mit seinem Kollegen im EU-Präsidentenstadel, Herrn Juncker gemein. So führte er am 27. Februar 2013 in einem Vortrag vor der katholischen Akademie in Bayern aus, dass „diese (Target-2, Anm. des Verfassers) Ungleichgewichte ausschließlich im Falle eines Zusammenbruchs des Euroraums auch Folgen für den deutschen Steuerzahler haben würden …“. So so.

Ja, und Plutonium in der Atombombe ist auch komplett harmlos, solange keiner auf den Zünder haut. Ich glaube, ich habe das jetzt verstanden. Danke, mein Präsident.

Der bekannte Pleitier und Baulöwe Jürgen Schneider hat einmal in den 90er Jahren das schöne Bonmot geprägt: „Wenn Sie Ihrer Bank 500.000 Mark schulden, dann haben sie ein Problem. Wenn Sie Ihrer Bank 500 Millionen Mark schulden, dann hat die Bank das Problem.“ Die Südländer im Euro schulden der Deutschen Bundesbank jetzt 1.000 Milliarden Euro, also den 4.000-fachen Betrag von 500 Millionen Mark.

Raten Sie mal, wer jetzt das Problem hat.

Sie müssenangemeldet sein um einen Kommentar oder eine Antwort schreiben zu können

Bitte loggen Sie sich ein