Die Euro-Retter brachen nicht nur die Regeln der Väter der Währungsunion, sondern beugen jetzt auch ihr eigenes Recht. Italien gefährdet den Wohlstand all derer, die sich an die Regeln halten. Vom System wird aber nur der Sünder belohnt. Schluss damit.

© Thomas Lohnes/Getty Images

© Thomas Lohnes/Getty Images

Nachdem die Turiner Tageszeitung La Stampa vermeldete, dass die italienische Regierung einen Kredit in Höhe von 15 Milliarden Euro beim ESM für ihre maroden Banken beantragen möchte, wird allerorten dementiert. Aber wo viel Rauch ist, da ist auch Feuer.

Das große Griechenland?

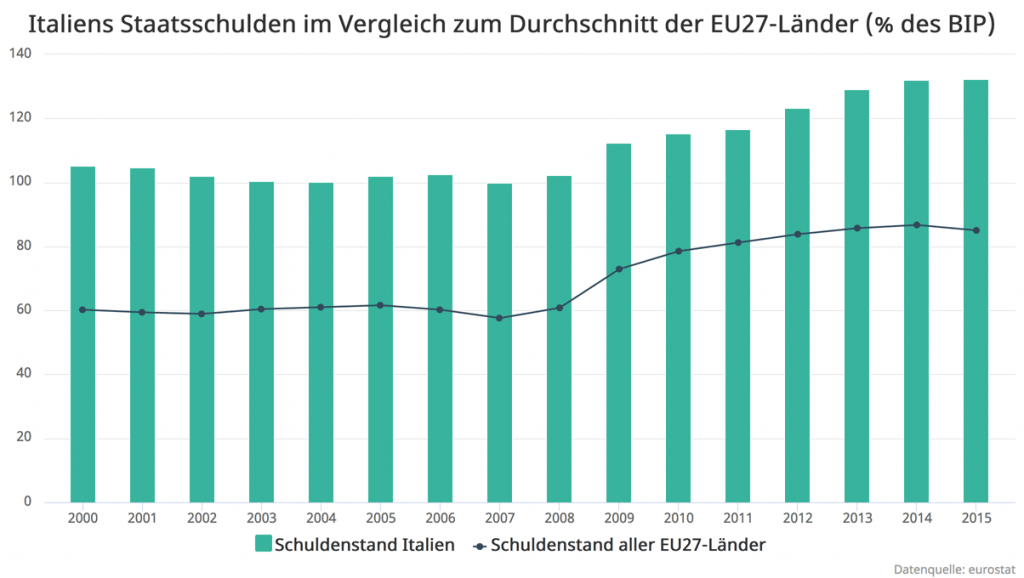

Und das Feuer lodert in Italien nicht erst seit gestern lichterloh. Es wirkt streckenweise wie ein großes Griechenland in Stiefelform. Die Staatsschulden Italiens belaufen sich auf etwa 2.200 Milliarden Euro. Das sind 133 % des Bruttoinlandsproduktes. Die Probleme sind alt und lange bekannt. Italien hätte nie in den Euro aufgenommen werden dürfen, allein aus politischen Erwägungen geschah dies. Schon damals erfüllte das Land die Maastricht-Kriterien nicht. Der Schuldenstand lag um die Jahrtausendwende bei über 100 %.

Vor der Euro-Einführung gehörte Italien mit zu der Gruppe von Staaten, bei denen sich die Renditen auf zehnjährige Staatsanleihen auf bis zu 14 Prozent – doppelt so viel wie Deutschland – beliefen. Mit der Euro-Einführung bekam Italien zu fast gleichen Bedingungen wie der deutsche Fiskus frischen Kredit. Während die anderen Schuldenstaaten mithilfe der neuen Verschuldungsmöglichkeiten immerhin zeitweise ihr Wachstum ankurbelten, gelang Italien noch nicht mal das. Kein Mitglied der Eurozone verzeichnete seit 1995 geringere Wachstumsraten als Italien. Zwischen 1995 und 2010 wuchs das italienische Bruttoinlandsprodukt nur um 12,7 Prozent.

Die EZB im Kaufrausch

Besonders als im Sommer 2012 Spanien Finanzhilfen zur Rekapitalisierung seiner Banken bekam, hieß das Credo: Hauptsache nicht auch noch Italien. Und in der Tat hat Italien bislang wie kein anderes Land derart von den Euro-Rettungsmaßnahmen profitiert, ohne selbst direkt in den Fokus zu geraten. Im Rahmen ihres SMP-Programms kaufte die Europäische Zentralbank italienische Staatsanleihen in Höhe von 102,8 Milliarden Euro auf dem Sekundärmarkt. Italiens Target-Schulden bei der EZB liegen aktuell bei über 362 Milliarden Euro. Seit 2011 pumpt die EZB gewaltig Geld in die Finanzmärkte, zum Beispiel 2011/2012 insgesamt mehr als eine Billion Euro in Form von zwei Langzeittendern. Dazu befindet sich die EZB im Kaufrausch. Seit März 2015 kauft sie monatlich bis März 2017 Staatsanleihen, Hypothekenpapiere, Pfandbriefe, Regional- und Firmenbonds in Höhe von 80 Milliarden Euro. Gerade hat sie die Anleihekäufe bis Ende 2017 verlängert, was bei gleichzeitiger Reduzierung auf monatlich „nur noch“ 60 Milliarden die Notenpresse eine weitere gut halbe Billion ausspucken lässt. Das Programm schließt sogar den Kauf von Asset-Backed Securities mit ein. Diese Kreditverbriefungen lösten vor einigen Jahren die Finanzkrise aus. Insgesamt geht es um etwa 2,3 Billionen Euro. Mit all diesen Maßnahmen kurbelt Draghi den Markt für Staatsanleihen für Schuldenstaaten an. Italien ist einer der Hauptprofiteure davon.

Draghi agiert dabei persönlich nicht gänzlich unabhängig. Da er als EZB-Präsident nur etwa die Hälfte der 757.000 Euro verdient, die er einst als italienischer Notenbankchef pro Jahr einstrich, bekommt er mutmaßlich von der Banca d’Italia eine Zusatzrente von knapp 200.000 Euro. Ich habe ihn selbst einmal persönlich darauf angesprochen, aber nur eine ausweichende Auskunft erhalten.

Beim letzten Bankenstresstest belegten zwei italienische Banken die letzten Plätze. Das waren die Unicredit, die größte italienische Bank, und Monte dei Paschi di Siena, die älteste noch existierende Bank der Welt. Die Bilanzsumme dieser beiden Finanzinstitute beläuft sich auf etwa 850 Milliarden Euro. Gerade die Monte dei Paschi di Siena braucht dringend frisches Kapital, sonst ist sie bald Geschichte. ESM-Hilfsgelder für Finanzinstitute sind hierbei wie immer nur als „ultima ratio“ vorgesehen. Am Anfang der sogenannten Haftungskaskade steht eine Beteiligung der Eigentümer und großen Gläubiger in Höhe von acht Prozent der Bilanzsumme der Bank. Für weitere fünf Prozent der Bilanzsumme muss in einer zweiten Haftungsstufe ab 2016 ein aus Bankenabgaben gespeister Bankenfonds in Anspruch genommen werden, der aber erst zum 1. Januar 2024 seine Zielgröße von 55 Milliarden Euro erreichen sollte. Wenn das alles immer noch nicht ausreicht und der Sitzstaat der Bank die verbleibende Kapitallücke nicht aus eigener Kraft schließen kann, kommt der ESM ins Spiel.

Seit Jahren steigt die italienische Staatsschuld

Bei der Haftungskaskade handelt es sich nur um ein theoretisches Spielchen. Am Ende geht es nur darum, eine möglichst plausible Erklärung für den Griff in die Kasse der Steuerzahler zu bekommen. Italien ächzt jetzt schon unter einem Horror-Schuldenstand. Die Zinsen für Staatsanleihen würden unweigerlich in die Höhe schnellen, wenn Italien noch selbst seine Banken rekapitalisieren müsste. Nicht umsonst senken die Ratingagenturen ihren Daumen. Ich höre jetzt schon das Säuseln der Euro-Retter in meinen Ohren: da der Untergang Europas kurz bevorsteht, sollte Italien dieses eine und wirklich letzte Mal Geld bekommen. All denen halte ich entgegen: Diese Situation ist eigenverschuldet. Mitleid verbietet sich. Seit Jahren steigt die italienische Staatsschuld.

Die im Fiskalvertrag implementierte Ein-Zwanzigstel-Regel, nach der alle Schulden über 60 % pro Jahr um 5 Prozent abgetragen werden müssen, leistet keinen Beitrag zur Rückführung der Schuldenstände auf das im Vertrag von Maastricht festgeschriebene Höchstniveau von 60 %. Vielmehr wurden die Abgeordneten des Deutschen Bundestages bewusst getäuscht, um seinerzeit deren Zustimmung für den ESM zu bekommen. Denn die Ein-Zwanzigstel-Regel ist so konzipiert, dass jeder Schuldenstaat von ihrer Einhaltung befreit ist, solange er sich in einem Defizitverfahren befindet. Ich habe erst kürzlich bei der Bundesregierung nachgehakt, wann die Schuldenstaaten endlich damit beginnen, ihre Schuldenstände abzubauen. Zu Italien hieß es bezeichnenderweise:

Italien wurde 2013 aus dem Defizitverfahren entlassen, unterliegt somit ebenfalls nicht mehr der Übergangsfrist. Italien führt seinen Schuldenstand nicht zurück und erfüllt die Anforderungen der Schuldenabbauregel damit nach derzeitigem Stand voraussichtlich nicht (2016: 133,0 %, 2017: 133,1 %, 2018: 133,1 %). Die Kommission hat für Italien einen Bericht nach Artikel 126 (3) angekündigt.

Konsequenzen? Die Europäische Kommission verfasst einen Bericht. Den kann sie sich sparen. Erst kürzlich gab es nach erdrückender Beweisführung einen Freispruch erster Güte für Portugal. Die Euro-Retter haben nicht nur die Regeln der Väter der Währungsunion gebrochen, sondern beugen jetzt auch ihr eigenes Recht. Ein Löffel Tat ist mehr als ein Scheffel Rat. Italien gefährdet mit seinem Verhalten den Wohlstand all derer, die sich an die Regeln halten. Vom System wird aber nur der Sünder belohnt. Damit muss endlich Schluss sein. Jegliches Schonen setzt nur weitere Fehlanreize. ESM-Hilfen darf es nicht geben. Wenn italienische Banken frisches Kapital brauchen, ist dies Sache des Sitzstaates. Wenn dabei die Zinsen hochgehen, ist das recht und billig. Denn das einzig wirksame Mittel gegen zu hohe Schulden sind hohe Zinsen.

Sie müssenangemeldet sein um einen Kommentar oder eine Antwort schreiben zu können

Bitte loggen Sie sich ein