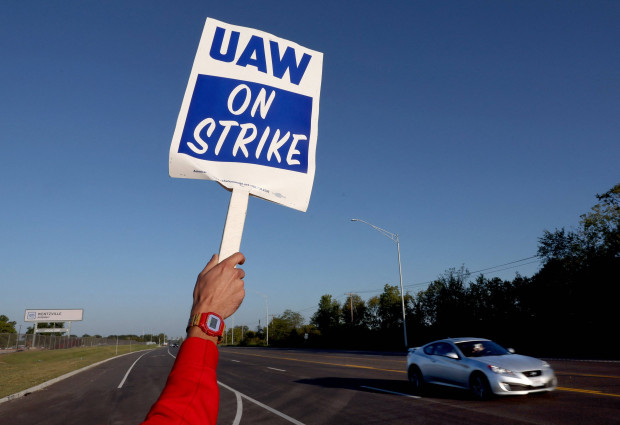

Erstmals ruft die Gewerkschaft United Automobile Workers die Arbeitnehmer von Ford, General Motors und Stellantis gleichzeitig zum Streik auf. Der Grund ist, dass Verhandlungen über einen neuen Tarifvertrag festgefahren sind. Amerika erlebt einen historischen Ausstand.

IMAGO / ABACAPRESS

IMAGO / ABACAPRESS

Amerika erlebt einen historischen Ausstand. Die Gewerkschaft sieht einen günstigen Zeitpunkt, da die Autohersteller jüngst gut verdient haben. „Dies ist ein Moment, der eine Generation prägt. Das Geld ist da, die Berechtigung ist da, die Welt schaut zu – und unsere Gewerkschaft ist bereit, sich zu wehren“, zitiert die „Neue Zürcher Zeitung“ Gewerkschaftsführer Shawn Fain. Erstmals ruft die Gewerkschaft die Arbeitnehmer von Ford, General Motors und Stellantis gleichzeitig zum Streik auf. Tatsächlich haben Mitglieder der Gewerkschaft United Automobile Workers um Mitternacht im GM-Werk in Missouri, in der Stellantis-Fertigung in Toledo/Ohio und im Montagebereich sowie in der Lackiererei im Ford-Werk in Wayne/Michigan die Arbeit niedergelegt. Der Grund ist, dass Verhandlungen über einen neuen Tarifvertrag festgefahren sind.

Die Gewerkschaft hat eine Lohnerhöhung von 40 Prozent in den nächsten vier Jahren gefordert. Die Organisation setzt erstmals auf Schwerpunktstreiks, die zunächst nur einen kleinen Teil der bestreikten Firmen trifft, die aber im weiteren Verlauf zu Kettenreaktionen führen und die Fahrzeughersteller zwingen könnten, die Aktivitäten in weiteren Standorten einzustellen. Arbeitskämpfe in der US-Automobilindustrie können durchaus hart sein. So standen 2019 die Werke von General Motors 40 Tage lang still, bevor sich Unternehmen und Gewerkschaft auf einen neuen Vertrag einigten.

Bisher sind die Autokonzerne den gewerkschaftlichen Forderungen bei den Löhnen etwa auf halbem Wege entgegengekommen, haben sich aber fast allen anderen Punkten auf der Wunschliste widersetzt. Noch am Donnerstag hatte General Motors eine Lohnerhöhung um 20 Prozent während der Laufzeit des neuen Vertrages vorgeschlagen, davon zehn Prozent im ersten Jahr. Gleichzeitig warnte der Konzern davor, stark steigende Lohnkosten könnten ihn daran hindern, genügend in Innovationen wie die Entwicklung von Elektrofahrzeugen zu investieren, was wiederum die Zukunft der Arbeitsplätze gefährde. Auch Ford und Stellantis unterbreiteten neue Vorschläge, gaben aber keine Einzelheiten bekannt.

Die aggressiven Forderungen der Gewerkschaft überraschen kaum. Schließlich reagieren sie zum einen auf die hohe, vom Billiggeld der vergangenen Jahre induzierte Inflation, welche die Kaufkraft der normalen auffrisst. Mussten die Gewerkschafter in der Vergangenheit wegen finanzieller Schwierigkeiten der Autohersteller immer wieder Kompromisse schließen und große Zugeständnisse machen, um das Überleben der Unternehmen zu sichern, können sie heute auf rekordverdächtige Ergebnisse verweisen. In der ersten Hälfte dieses Jahres verdiente Ford 3,7 Milliarden Dollar, General Motors fünf Milliarden Dollar, und Stellantis meldete einen Gewinn von umgerechnet knapp zwölf Milliarden.

Kein Wunder, dass es vor diesem Hintergrund nach Gewinnen am Vortag am Freitag an den US-Börsen abwärts ging, zumal nach der Zinserhöhung durch die EZB nun auch wieder mehr Börsianer einen weiteren Zinsschritt der amerikanischen Notenbank am kommenden Mittwoch fürchten. Aber auch im großen Verfall am Derivatemarkt sehen manche Beobachter einen Grund für die Verluste am Freitag.

Der Dow Jones Industrial beendete den Handel 0,8 Prozent schwächer auf 34.618 Punkte, was im Wochenverlauf ein kleines Plus von 0,1 Prozent bedeutet. Der marktbreite S&P 500 verlor am Freitag 1,2 Prozent auf 4.450 Punkte. Für den technologielastigen Nasdaq 100 ging es um 1,8 Prozent auf 15.202 Punkte abwärts. Das Wochenminus beläuft sich damit auf 0,5 Prozent. Nicht nur die Industriestimmung im US-Bundesstaat New York hellte sich im September deutlicher als erwartet auf. Im August steigerte außerdem die gesamte US-Industrie ihre Aktivität stärker als prognostiziert. Dagegen trübte sich die von der Universität Michigan ermittelte Konsumstimmung im September ein, und auch die Inflationserwartungen der Verbraucher gingen klar zurück.

Unter den Einzelwerten standen vorwiegend solche aus dem Technologiesektor im Fokus. Das Papier des Börsenneulings und Chipdesigners Arm konnte seinen gemessen am Ausgabepreis knapp 25-prozentigen Kurssprung vom Vortag nur anfangs ausbauen. Nachdem es bis auf 69 US-Dollar raufging, setzten Verkäufe ein. Das Papier verlor letztlich 4,5 Prozent.

Auch das Kursplus der Oracle-Aktie bröckelte rasch wieder ab und es stand zum Handelsstart nur noch ein Plus von 0,2 Prozent zu Buche. Die Bank HSBC nahm die Bewertung von Oracle mit einer Kaufempfehlung und einem Kursziel von 144 Dollar je Aktie auf und lobte die starke Nachfrage nach Angeboten des Softwarekonzerns in den Bereichen Cloud und digitaler Wandel. Zudem sei das Thema Künstliche Intelligenz eine künftige Wachstumschance, auch wenn noch unklar sei, ab wann.

Für die Aktie des Konkurrenten Adobe ging es nach dem am Vorabend veröffentlichten Quartalsbericht und einem seit Jahresbeginn starkem Lauf um 4,2 Prozent abwärts. Die Quartalszahlen kamen zwar gut an, doch der Umsatzausblick auf das laufende Quartal enttäuschte. Viele Investoren hatten auf einen Überraschungsschub durch das Thema Künstliche Intelligenz gehofft. In der Folge litten auch die Aktien von Salesforce und Intel, die jeweils rund zwei Prozent einbüßten.

Die Aktie von Lennar gab nach schwächer als erwarteten Quartalszahlen des Bauunternehmens 2,5 Prozent nach.

Der Euro wurde zum Handelsschluss an der Wall Street mit 1,0658 US-Dollar gehandelt. Am US-Rentenmarkt stieg die Rendite der zehnjährigen Staatsanleihen auf 4,34 Prozent und bewegt sich damit wieder in Richtung ihres mehrjährigen Hochs aus dem August.

Mit den schwächeren Signalen zur Eröffnung der US-Börsen verblasste im späten Geschäft auch im Frankfurter Aktienhandel die jüngste Euphorie. Die Hoffnung vom Vortag, dass die Europäische Zentralbank mit ihrem Zinserhöhungszyklus am Ende angelangt ist, hatte sich am Morgen nochmals positiv ausgewirkt. Nahe der 16.000-Punkte-Marke war dann aber Schluss für den DAX.

Nach dem starken Start blieb dem DAX am Ende noch ein Plus von knapp 0,6 Prozent. 15.894 Punkte bescherten dem deutschen Leitindex auf Wochensicht einen Gewinn von knapp einem Prozent. Der MDAX der mittelgroßen Werte tauchte am Freitag sogar noch knapp in die Verlustzone ab und schloss auf 27.316 Zählern.

Nach der zehnten Leitzinserhöhung der EZB hatte sich am Vortag am Markt die Ansicht durchgesetzt, dass die Zinsspirale in der Eurozone zu Ende geht. Vor dem Wochenende mehrten sich allerdings auch wieder mahnende Stimmen, denn eine Garantie für einen sogenannten „Zinsdeckel“ gebe es nicht. Marktbeobachter Jochen Stanzl vom Broker CMC Markets warnte denn auch davor, in Sachen Geldpolitik bereits zu optimistisch zu werden.

Auf Unternehmensseite nahmen Anleger bei Immobilienwerten Gewinne mit, nachdem der zinsempfindliche Sektor am Vortag im Zuge des EZB-Entscheids seine Erholung nochmals beschleunigt hatte. Die stark kreditfinanzierte Branche leidet seit geraumer Zeit unter einer Flaute am Immobilienmarkt sowie steigenden Baukosten. Vonovia verloren als Dax-Schlusslicht zwei Prozent.

Besser zeigte sich der Chemiesektor, angeführt von BASF mit einem Anstieg um 2,5 Prozent. Auch die Anteile von Brenntag legten etwas mehr als zwei Prozent zu. Für Fantasie sorgte hier, dass Logistikmilliardär Klaus-Michael Kühne über seine Holding weiter zukaufte und inzwischen mindestens zehn Prozent an dem Chemikalienhändler hält.

Nach ihrer Schwäche am Vortag stabilisierten sich auch die Autowerte, angeführt von der Porsche AG mit 1,9 Prozent Plus. Auch Aktien aus der Gesundheitsbranche waren gefragt, darunter Fresenius, Siemens Healthineers sowie Sartorius mit Anstiegen um bis zu 1,8 Prozent. Sie setzten damit ihre jüngste Stabilisierung fort.

Eine Kaufempfehlung des Baader-Analysten Rene Rückert katapultierte die Aktien des Agrarhändlers Baywa mit plus 7,7 Prozent an die SDax-Spitze. Ihm zufolge winkt unter dem neuen Konzernchef ein Treiber für eine Neubewertung der von Investoren oft übersehenen Aktie. Aktien der Hornbach Holding litten dagegen unter gesenkten Prognosen für das Geschäftsjahr. Sie erreichten zunächst denn niedrigsten Stand seit etwa einem Jahr und erholten sich davon nur teilweise. Am Ende betrug der Abschlag noch 2,3 Prozent.

Am deutschen Anleihemarkt verharrte die Umlaufrendite bei 2,68 Prozent.

Nach der sich festigenden Erwartung eines Zinsplateaus in der Eurozone wandert der Anlegerfokus in der neuen Woche auf die US-Notenbank Fed. Die Währungshüter der Vereinigten Staaten entscheiden am Mittwoch darüber, ob es im Kampf gegen die hohe Inflation einen erneuten Zinsschritt oder eine Zinspause gibt. Nach der Erhöhung der Leitzins-Spanne auf 5,25 bis 5,50 Prozent blieb im Juli die Tür für weitere Straffungen offen.

Am Freitag werden Einkaufsmanagerindizes aus der Eurozone erwartet, die laut der Commerzbank das Rezessionsszenario bestätigen dürften. „Wir erwarten, dass der Einkaufsmanagerindex aufgrund der schwachen Inlandsnachfrage und der impulslosen Außenwirtschaft auch für den September auf einem Rezessionsniveau verharren wird“, schrieb der Investment-Chef des Frankfurter Geldhauses, Thorsten Weinelt. Er erwartet daher eine Fortsetzung der Konsolidierung am Aktienmarkt.

Abgesehen vom Fed-Entscheid am Mittwoch hat die Agenda weitere relevante Zinsentscheidungen zu bieten. Am Donnerstag sind die Bank of England und die Schweizerische Notenbank zu nennen und am Freitag die Bank of Japan.

Sie müssenangemeldet sein um einen Kommentar oder eine Antwort schreiben zu können

Bitte loggen Sie sich ein