Ob die Philadelphia Eagles gut oder schlecht für die Wall Street sind, wird sich zeigen. Da sind die politischen Einflüsse auf die Börse deutlich zuverlässiger. Ein Blick in die Börsengeschichte zeigt: Wer langfristig anlegt und breit gestreut in US-Aktien investiert ist, kann sich beruhigt zurücklehnen – Superbowl hin oder her. Von Stefan Mittnik

picture alliance / ASSOCIATED PRESS | Gerald Herbert

picture alliance / ASSOCIATED PRESS | Gerald Herbert

US-Aktien verzeichneten nach Bekanntwerden der Wahl Donald Trumps einen kräftigen Kurssprung. Es heißt, politische Börsen hätten kurze Beine. Die vergangenen 80 Börsenjahre haben allerdings gezeigt, dass der Wahlausgang durchaus ein Indikator für künftige Börsenperformance sein kann. Wer auf Voodoo-Indikatoren vertraut, wurde in der Nacht des 9. Februar zum Pessimisten. Da siegte nach drei Jahren, in denen jeweils die Kansas City Chiefs aus der AFC den Superbowl für sich entschieden hatten und sich zum Gegenmodell des klassischen Superbowl-Indikator entwickelt hatten, wieder einmal ein NFC-Team. Aber ob die Philadelphia Eagles nun gut oder schlecht für die Wall Street sind, muss sich nun weisen.

Da sind die politischen Einflüsse auf die Börse deutlich zuverlässiger. Ein Blick in die Börsengeschichte anhand der historischen Daten, die der Nobelpreisträger Robert Shiller für sein Buch „Irrational Excuberance“ (Irrationaler Überschwang) zusammengestellt hat, zeigt: Wer langfristig anlegt und bereits breit gestreut in US-Aktien investiert ist, kann sich beruhigt zurücklehnen – Superbowl hin oder her.

Der US-Aktienmarkt hat seit dem Ende des Zweiten Weltkriegs eine stetige, wenn auch nicht schwankungsfreie Aufwärtsentwicklung genommen. Aus einem Investment von einem Dollar im Januar 1945, dem Beginn der Amtszeit des demokratischen Präsidenten Harry S. Truman, wurden bis zum 3. Januar 2025, also knapp 80 Jahre später, mehr als 5700 Dollar. Das entspricht einer jährlichen Rendite von 11,4 Prozent. Dabei wird unterstellt, dass Dividendenzahlungen stets reinvestiert wurden, und steuerliche Aspekte sind nicht berücksichtigt.

Im Schnitt verdoppelte sich der Wert der Aktien also etwa alle sechseinhalb Jahre, und das trotz der -Nachwehen des Zweiten Weltkriegs, der Korea-, Golf- und Russland-Ukraine-Kriege, der Kuba-, Öl- und Immobilienkrisen, der Dotcom- und Lehman-Crashs und der Covid-Pandemie. Der nahezu lineare Verlauf der Wertentwicklung in der Grafik bedeutet aufgrund der logarithmischen Skalierung, dass die prozentualen Zuwächse langfristig mehr oder weniger konstant waren. Die kaufkraftbereinigte Jahresrendite, das heißt nach Berücksichtigung der US-Inflation, lag im Schnitt bei 7,5 Prozent. Das bedeutet, dass sich die Kaufkraft einer Aktienanlage in weniger als zehn Jahren verdoppelte.

Wer in Jahrzehnten denkt, muss seine Anlageentscheidungen in US-Aktien nicht von der Parteizugehörigkeit des amtierenden oder künftigen Präsidenten abhängig machen. Bei kurzen Anlagezeiträumen spielt es dagegen durchaus eine Rolle, ob ein Republikaner oder ein Demokrat im Oval Office das Sagen hat. In den 40 Jahren republikanischer Präsidentschaften seit 1945 betrug die durchschnittliche Jahresrendite 8,9 Prozent, in den knapp 40 Jahren demokratischer Präsidentschaften 14,0 Prozent. US-Aktien erlitten unter republikanischen Präsidenten heftigere krisenbedingte Kursrückschläge. Ein Blick auf die Kursentwicklung zurück bis 1871, also zehn Jahre nach dem Ende des Amerikanischen Bürgerkriegs, bestätigt das Muster: Über den gesamten Zeitraum der vergangenen fast 155 Jahre betrug die durchschnittliche Jahresrendite 9,3 Prozent. Unter republikanischer Präsidentschaft waren es 8,4 Prozent, unter demokratischer 10,0.

Obwohl US-Präsidenten zu den mächtigeren Staatsoberhäuptern der Welt gehören, setzt die Verfassung der exekutiven Macht durch ein System von „checks and balances“ Grenzen. Die gesetzgebende Gewalt liegt beim Kongress, also dem Senat und dem Repräsentantenhaus. Der Präsident kann jedoch verabschiedete Gesetze per Veto ablehnen, was wiederum mit einer Zweidrittelmehrheit in beiden Kammern überstimmt werden kann. Folglich sind Gestaltungs- und Durchsetzungsvermögen des Präsidenten, somit seine Wirkung auf die Börse, letztlich auch von den Mehrheiten in den beiden Kammern abhängig.

In den vergangenen 80 Jahren hat sich der Aktienmarkt in den USA am besten entwickelt, wenn in beiden Kongresskammern die republikanische Partei die Mehrheit hatte, unabhängig davon, welcher Präsident gerade im Amt war. In den 18 Jahren seit 1945, in denen dies der Fall war, wurde eine durchschnittliche Jahresrendite von 15,2 Prozent erzielt. Demgegenüber betrug die durchschnittliche Jahresrendite in den 46 Jahren, in denen die Demokraten den Kongress beherrschten, lediglich 9,4 Prozent. Und in den 16 Jahren eines geteilten Kongresses, in denen die Parteien jeweils nur in einer Kammer die Mehrheit hatten, waren es immerhin 13,0 Prozent.

Mit einer jährlichen Steigerungsrate von 17,2 Prozent verzeichneten US-Aktien ihre stärkste Performance, wenn der Präsident ein Demokrat war und die Macht in beiden Kammern geteilt war. Dies waren die Jahre 2011 bis 2014 unter Barack Obama sowie 2023 und 2024 unter Joe Biden. In den zehn Jahren demokratischer Präsidentschaften und republikanischen Mehrheiten in beiden Kongresshäusern wurde immerhin eine durchschnittliche jährliche Rendite von 15,3 Prozent erzielt. Aber auch die bevorstehende Konstellation mit Weißem Haus und beiden Kammern fest in republikanischer Hand war für die Wall Street mit einer durchschnittlichen Jahresrendite von 15,0 Prozent in der Vergangenheit ähnlich gut.

Eher enttäuschend verliefen die 22 Jahre, in denen die Republikaner den Präsidenten stellten und die Demokraten im Kongress das Sagen hatten. Magere sechs Prozent erbrachten Aktienanlagen im Schnitt. Diese empirischen Renditemuster scheinen keine Besonderheit der jüngsten 80 Jahre zu sein.

Es stellt sich auch die Frage, ob – unabhängig von der politischen Konstellation – die Aktienperformance über den Wahlzyklus hinweg bestimmten Mustern folgt. Hat vielleicht die Unsicherheit bezüglich des Ausgangs der Präsidentschaftswahlen im Wahljahr einen negativen Einfluss auf die Börse? Dies ist allerdings bisher nicht der Fall gewesen. In den 20 Nachkriegswahljahren (bis einschließlich 2024) wich die Durchschnittsrendite von 11,0 Prozent nur geringfügig von der Gesamtrendite von 11,5 Prozent ab.

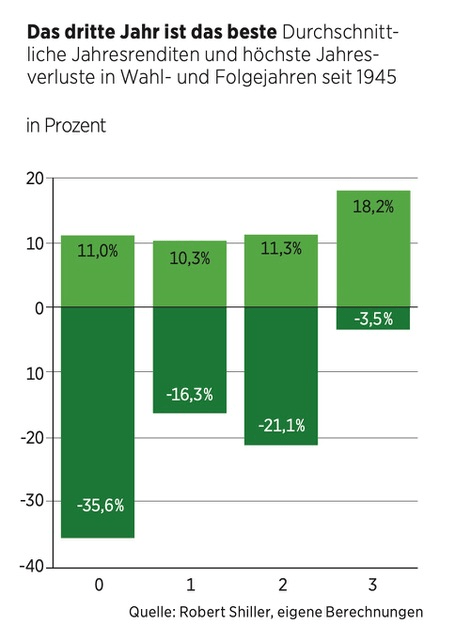

Ein Jahr im vierjährigen Wahlzyklus sticht jedoch besonders hervor. Im nachfolgenden Chart sticht mit einer durchschnittlichen Rendite von 18,2 Prozent das dritte Jahr einer Präsidentschaft hervor.

Es lieferte in der Vergangenheit also die mit Abstand beste Performance. In den übrigen drei Jahren lag sie deutlich niedriger. Die hohen Renditen in den Vorwahljahren gingen auch nicht mit höheren Verlustrisiken einher. Im Gegenteil: Der höchste Jahresverlust in einem Vorwahljahr betrug 3,5 Prozent. In den drei anderen Jahren des Wahlzyklus lagen die Maximalverluste zwischen 16,3 und 35,6 Prozent. Die nächsten Präsidentschaftswahlen werden im November 2029 stattfinden. Es könnte sich also auszahlen, Anfang 2028 in US-Aktien zu investieren.

Natürlich gibt es keine Garantie, dass die beobachteten Muster seit 1945 (beziehungsweise seit 1871) auch in Zukunft gelten. Zum einen handelt es sich bei den Renditewerten um Durchschnittsbetrachtungen, von denen es zum Teil auch erhebliche Abweichungen gab. Zum anderen könnten künftige Präsidenten sich deutlich von der Politik ihrer „Durchschnittsvorgänger“ entfernen. Dann könnten auch die Börsen entsprechend abweichend von den vertrauten Mustern reagieren.

Anderseits gilt: Nichts währt ewig. Die Wechselwirkung zwischen Politik und Finanzmärkten muss kein stationärer Prozess sein. Das Zusammenspiel kann sich graduell, aber auch abrupt ändern. Zudem: Die in den historischen Daten manifestierten Zusammenhänge zwischen Politik und Börsengeschehen können aus einer Kombination von tatsächlichen kausalen Einflüssen und aus fragwürdigen Scheinkorrelationen entstanden sein.

Von einer Scheinkorrelation spricht man, wenn ein gemessener Zusammenhang ein zufälliges Phänomen ist und keinen kausalen Ursprung hat. So dürfte der sogenannte Super-Bowl-Indikator auf einer solchen Scheinkorrelation beruhen. Leonard Koppett, hochdekorierter Sportjournalist der „New York Times“, präsentierte 1978 folgende Beobachtung: Wenn das seit 1967 stets am Anfang eines Jahres ausgetragene Endspiel im American Football um die Super-Bowl-Trophäe von einem Team der National Football Conference (NFC) gewonnen worden war, verzeichneten die US-Börsenindizes zum Jahresende ein Plus. Hatte hingegen ein Team der American Football Conference (AFC) gewonnen, so drehten die Kurse ins Minus. Bis 1977 traf Koppetts Super-Bowl-Indikator in zehn von elf Jahren genau zu. Die Trefferquote von 91 Prozent hatte auch nach weiteren elf Jahren mit 20 korrekten Prognosen in 22 Jahren Bestand. Allerdings sank die Quote anschließend rapide, und nach 2015 mutierte der Super-Bowl-Indikator sogar zu einem wahren Gegenindikator.

In den vergangenen zehn Jahren bescherten NFC-Siege eine Durchschnittsrendite von müden 0,4 Prozent. Glücklicherweise gab es nur drei davon. In den sieben Jahren, in denen ein AFC-Team siegreich war, betrug der Indexanstieg im Schnitt 16,7 Prozent. Dafür sorgten nicht zuletzt die Kansas City Chiefs: Das AFC-Team bestritt vier der letzten fünf Endspiele und bescherten der ACF die letzten drei Siege. Drei Jahre, in denen US-Aktien im Schnitt um jeweils 20 Prozent zulegten – mehr, als jede politische Konstellation in Washington zustande brachte.

Was können wir nun von der US-Börse im kommenden Jahr erwarten? Ein Republikaner im Weißen Haus und republikanische Mehrheiten in beiden Kongresskammern haben in der Vergangenheit für starke Börsenjahre gesorgt. Der Super-Bowl-Gegenindikator gab dagegen in der Nacht des 9. Februar ein negatives Signal. Die Kansas City Chiefs mit ihrem Erfolgsduo, Quarterback Patrick Mahomes und dem wiedererstarkten Tight End (und Taylor-Swift-Partner) Travis Kelce, rangierten zwar in der laufenden Saison ganz oben, aber im Super Bowl im Caesars Superdome in New Orleans wurden sie gedemütigt.

Im größten Einzelsportereignis der Welt duellierten sich die Gewinner der beiden American-Football-Ligen (AFC und NFC). Weltweit schauten über eine Milliarde Zuschauer zu. Erstmals war mit Donald Trump auch ein amtierender US-Präsident zugegen. Der Titelverteidiger Kansas City konnte jedenfalls keinen vierten Sieg erzielen, sondern musste mit 22:40 eine bittere Niederlage hinnehmen. Nach einem unwürdigen Beginn lagen die Chiefs schon zur Halbzeit mit 0:24 zurück. Beim Champion Philadelphia Eagles stachen mit dem General Manager Howie Roseman und dem Quarterback Jalen Hurts zwei Männer aus einem überragenden Kollektiv heraus.

Haben nun die richtigen gewonnen? Auf Scheinkorrelationen sollte man so oder so nicht vertrauen – weder als Indikator noch als Gegenindikator. Aus der US-Präsidentschaftswahl ging Donald Trump als überraschend klarer Sieger hervor. Seine wirtschaftspolitische Agenda entspricht der seiner ersten Amtszeit: Steuern und Regulierung runter, Importzölle und – gemäß dem Schlachtruf „Drill, Baby, drill“ – Öl- und Gasförderung rauf. Wurde ihm nach seiner ersten Amtszeit vorgeworfen, „overpromised and underdelivered“ zu haben, so gibt er jetzt von Tag 1 seiner Amtsübernahme an Gas und versucht, seine Wahlversprechen im Eiltempo umzusetzen. Die Möglichkeit dazu hat er, denn die Wahlen haben ihm auch republikanische Mehrheiten in beiden Häusern des US-Kongresses beschert.

Die möglichen Konsequenzen für die Wirtschaft, die eine rasche Umsetzung der Trump’schen Vorhaben haben könnte, lassen viele Politiker und Manager außerhalb der USA unruhig schlafen. Die weltweiten Aktienmärkte zeigten sich weniger besorgt: Abgesehen von China und wenigen anderen Ausnahmen legten sie nicht nur unmittelbar nach Bekanntwerden der Wahlergebnisse auf breiter Front zu, sondern auch in den ersten Wochen des neuen Jahres. So könnte es weitergehen.

Sie müssenangemeldet sein um einen Kommentar oder eine Antwort schreiben zu können

Bitte loggen Sie sich ein

Der Dollar geht später unter als der Euro. Deshalb ist es einfach sinnvoll, in USD zu investieren.

Ich kann leider nicht mehr in Dekaden denken, denn ich gebe mir vielleicht noch 20 Jahre und das letzte Hemd hat bekanntlich keine Taschen. Daher vertraue ich auf die älteste Währung der Welt – und das ist GOLD.

Breit gestreut investieren ist nie verkehrt. Bei solchen Vergleichen sollte man aber auch immer bedenken, dass es eben nicht genügt, einfach im Jahr X einen Satz von breit gestreuten Aktien zu kaufen und diese dann 80 Jahre liegen zu lassen. Die im Artikel genannten Renditen beziehen sich auf einen Index – den Dow Jones oder S&P 500. Dessen Zusammensetzung ändert sich aber ständig. Die Firmen die vor 80 Jahren dort vertreten waren, gibt es heute teilweise gar nicht mehr. Wer die immer gehalten hat, hat definitiv keine 11% Rendite pro Jahr gemacht. Man muss also ständig das Portfolio anpassen –… Mehr