Sparer sollen ganz klar davon abgehalten werden zu sparen. Sparer sollen zum Konsumieren gezwungen werden. Ultimativ durch Entwertung des Bargelds.

© Getty Images

© Getty Images

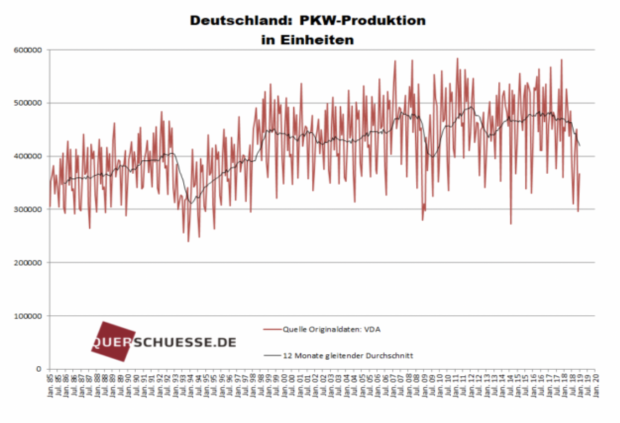

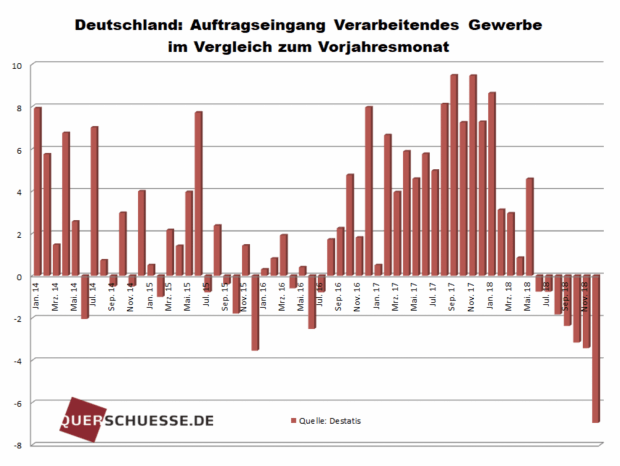

Die Zeichen stehen auf Sturm, und man wappnet sich. Nicht nur bei den Autobauern in Deutschland sieht es trostlos aus. Seit dem dritten Monat in Folge geht es mittlerweile abwärts – und zwar um fast 20 Prozent. Die Auftragseingänge im verarbeitenden Gewerbe fallen seit Juni 2018 beinahe exponentiell. Zweifellos steht eine Rezession vor der Tür. Die Frage ist nur, wie heftig sie dieses Mal wird nach einem von den Notenbanken künstlich erzeugten jahrelangen Boom.

Schulden mit Schulden bezahlen – das kann auf Dauer nicht funktionieren

Eine Rezession ist der Gau für die Notenbanken, insbesondere die EZB, welche seit 2009 eine vollkommen kranke Notenbankpolitik betreibt. Niedrige Zinsen und viel ultrabilliges Geld sind der Plan von Draghi und Co. Jedoch lassen sich die Probleme nicht mit der Druckerpresse nachhaltig lösen, sie lassen sie höchstens in die Zukunft verschieben. Diese Erkenntnis wird mittlerweile einem jeden, der bei klarem Verstand ist, bewusst. Die EZB-Politik der letzten Jahre hat zu vollkommen realitätsfernen Kursen an den Aktienmärkten geführt und dafür gesorgt, dass sich ein Normalverdiener in den meisten städtischen Ballungszentren kein Eigenheim mehr leisten kann. Wohnen verkommt zum Luxus. Kurzum: Die Reichen werden immer reicher und die Fleißigen immer ärmer. Auf Dauer hält das keine Gesellschaft aus. Wir stehen vor massiven Verwerfungen monetär, politisch und gesellschaftlich.

EZB hat Pulver noch lange nicht verschossen

Wer jedoch denkt, dass die Europäische Zentralbank (EZB) bereits ihr Pulver seit der letzten Krise verschossen hat, der irrt – und zwar gewaltig. Die Notenbankpolitik von EZB-Chef Mario Draghi hat Deutschland laut dem ehemaligen Wirtschaftsweisen Professor Sinn bereits 700 Milliarden Euro gekostet. Dass die Bürger das bisher stillschweigend hingenommen haben, ist uns vollkommen schleierhaft.

Diese 700 Milliarden Euro sind jedoch Peanuts im Vergleich zu dem, was uns in Zukunft erwarten wird. Jetzt geht es offensichtlich bald ans Eingemachte – unser Bargeld und unsere Ersparnisse von über 6 Billionen Euro. Bereits seit vielen Jahren warnen wir vor drastischen Negativzinsen, und dass es dem Bargeld ans Leder gehen wird.

EZB-Folterinstrument: drastische Negativzinsen

In der nächsten Krise wird die EZB, um die Konjunktur zu stimulieren, die Zinsen noch weiter senken. Dies wird jedoch die Flucht in das Bargeld massiv beschleunigen, da man für Geld auf dem Konto keine Zinsen mehr erhält, sondern ganz im Gegenteil, auf sein Erspartes eine Gebühr bezahlen muss. Dies bedeutet, wer auf dem Sparbuch spart, verliert Geld dank Negativzins – und Inflation kommt noch on Top. Bei manch einer Bank ist dies schon Usus. Zuletzt bei einer der größten Sparkassen der Republik der Haspa in Hamburg. Zudem zahlen viele Bankkunden seit einigen Jahren Kontoführungsgebühren, obwohl sie immer mehr selbst machen und kaum noch die Filialen aufsuchen. Sparer sollen ganz klar davon abgehalten werden zu sparen. Sparer sollen zum Konsumieren gezwungen werden.

Altersvorsorge wird offensichtlich vollkommen überbewertet. Hauptsache, man erhält das System auf Kosten der Bürger so lange wie möglich am Leben. Das Problem ist jedoch, der Bürger wird das perfide Spiel schnell durchschauen und sein Geld abheben und besser unverzinstes Bargeld horten. Dies hat auch den enormen Vorteil, bei einer erneuten Krise nicht Opfer der Gläubigerbeteiligung (Bail-In) zu werden. Hier wird man im Extremfall ab 100.000 Euro enteignet. Bargeld hat auch den gravierenden Vorteil bei einer erneuten Krise, nicht dafür zu Kasse gebeten werden können, wenn Ihre Bank sich verzockt hat. Denn ab 100.000 Euro ist im schlimmsten Fall das Geld schlicht und einfach weg. Weg ist es natürlich nicht, es ist woanders, jedoch nicht mehr bei Ihnen. Inwieweit die 100.000 Euro in einer Krisensituation tatsächlich haltbar ist, ist äußerst fraglich.

Wir gehen davon aus, dass diese 100.000 Euro nicht haltbar sind und manch einer noch sein blaues Wunder in alternativlosen Zeiten erleben wird. Erst wer sein Geld physisch abhebt, ist auch dessen Eigentümer. Immer noch zu wenige Menschen wissen um diesen essentiellen Fakt. Wir haben dazu ein Video gemacht. Folglich wird es Abhebungsbeschränkungen geben. All jene, welche ihre Konten bereits leergeräumt habe, sollten ihren Jubel jedoch unverzüglich beenden. Um diesem Schutz für uns Bürger einen Riegel vorzuschieben, haben die IWF-Ökonomen Ruchir Agarwal und Signe Krogstrup etwas ganz besonderes ausgeheckt. Da man auf die Schnelle Bargeld nicht abschaffen kann und auf Grund seiner Popularität nicht abschaffen möchte, steht eine neue sexy Alternative zur Debatte.

Parallelwährungen – Bargeld und Sicht- und Spareinlagen

Die Geldmenge wird in die zwei Parallelwährungen Bargeld und elektronisches Geld (Buchgeld; Sicht- und Spareinlagen) unterteilt. Auf das Buchgeld fallen Negativzinsen an. Gleichzeitig soll das Bargeld einen bestimmten Umrechnungskurs gegenüber Buchgeld bekommen.

Der Umtauschkurs wird so festgelegt, dass das Halten von Bargeld immer exakt genauso unattraktiv ist, wie wenn man das Geld direkt auf dem Konto lässt.

Beispielsweise würde bei einem Negativzins von minus fünf Prozent Bargeld pro Jahr um fünf Prozent gegenüber den Einlagen abgewertet. Nach einem Jahr ist ein Euro Bargeld eben nur noch 0,95 Euro elektronisches Geld wert. Somit ist es vollkommen egal, ob man Bargeld hält oder das Geld auf dem Konto belässt. Mit dieser Methode besteht die Möglichkeit, auch ohne Bargeldverbot uns Bürger richtig abzukassieren. All dies klingt heute noch abstrus. Im Zuge der nächsten Krise wird uns dann dieser Wahnsinn als alternativlos verkauft, um den Euro und die EU und folglich Europa zu retten. Dann bleibt nur noch die Flucht in mobile Sachwerte wie beispielsweise Edelmetalle. Bitte vergessen Sie jedoch nicht: Nichts ist alternativlos, und die Krise wird jemand bezahlen müssen und das sind wir, denn nicht der Staat geht pleite, sondern seine Bürger.

Die Idee ist bereits ein halbes Jahr alt. Interessanterweise hat Signe Krogstrup diese mit Katrin Assenmacher-Wesche verfasst. Selbige arbeitet im Hauptberuf übrigens als Abteilungsleiterin für geldpolitische Strategie bei unserer EZB. Nachtigall, ick hör dir trapsen …

Sie müssenangemeldet sein um einen Kommentar oder eine Antwort schreiben zu können

Bitte loggen Sie sich ein