Die internationale Automobilwirtschaft blickt auf ein deprimierendes Jahr zurück, vor allem in Europa. Zu Jahresbeginn 2022 richten sich alle Augen mit größter Sorge auf China. Käme es hier zu nachhaltigen Produktionsausfällen, wäre die gesamte westliche Autoindustrie gefährdet.

Im Rückspiegel betrachtet, befanden sich auch 2021 alle großen internationalen Automobilmärkte weiter auf Schlingerkurs, in Fortsetzung des konjunkturellen Abwärtstrends, der bereits Ende 2018 eingesetzt hatte. Im Jahresverlauf wechselten sich Lockdown und globale Markteinbrüche mit teils depressiver Abschwächung von Produktion und Absatz bis zum Jahresende 2021 in regelmäßiger Folge mit Phasen der kräftigen Erholung aller Schlüsselzahlen, auch der Erträge ab. Zum Jahreswechsel 2021/22 hin herrschte wieder Flaute.

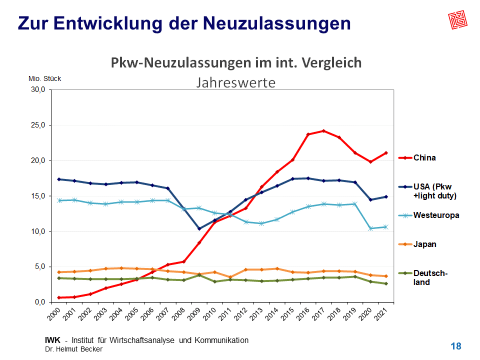

Während insbesondere in der ersten Jahreshälfte aufgrund von Nachholeffekten teilweise deutliche Zuwächse realisiert werden konnten, kam es danach zu einer erneuten Konjunkturschaukel mit Abwärts- und Aufwärtstrend. Im Jahresergebnis 2021 mussten von den drei größten Absatzregionen allerdings lediglich Europa einen Rückgang verbuchen. In den USA legte der Markt leicht, in China etwas kräftiger zu. Das Vorkrisenniveau wurde allerdings nirgends erreicht.

Quelle: IWK, VDA

Bereits ab Frühsommer 2021 wurden aufgrund hoher Lieferausfälle von für die Autoherstellung unabdingbaren Speicherchips und anderen Zulieferteilen alle Hoffnung der Branche auf die Rückkehr einer normale Autokonjunktur zunichte gemacht. Der Mangel an Halbleitern setzte die gesamten Weltautomobilindustrie zusätzlich zu Corona unter starken Druck, abermals waren Produktions- und Absatzeinbrüche die Folge. Hinzu kamen völlig überraschende Knappheiten bei weiteren Vorprodukten und Rohstoffen sowie steigende Preise für Energie und Logistik., die Herstellern wie Zulieferern ebenfalls zusätzlich zu schaffen machten.

Die Autoindustrie wurde von all dem kalt erwischt, solche Materialengpässe hatte es in den letzten Jahrzehnten der Globalisierung noch nicht gegeben.

Auch zum Jahrsende 2021 hin blieb die erhoffte Erholung aus, hohe negative Zuwachsraten wegen des Materialmangels, teils aber auch der höheren Vorjahresvergleichsbasis geschuldet, kennzeichneten das Bild. Hinzu kam, dass nun die Virus Variante Omikron Volkswirtschaft und Gesellschaft mal mehr, mal weniger unter Druck setzte.

Aktuell, zu Jahresbeginn 2022, richten sich alle Augen mit größter Sorge auf China, da diese „Werkstatt“ als Lieferant für den Rest der Welt die allseits befürchtete Omikron-Welle mit totalen Quarantänemaßnahmen etc. noch vor sich hat. Käme es hier zu nachhaltigen Produktionsausfällen, wäre die gesamte westliche Autoindustrie gefährdet.

Die Elektromobilität nahm 2021auf allen Märkten weiter Fahrt auf. Als einzige Antriebsart konnten nur Elektroautos mit Batterie (BEV) mit höheren Neuzulassungen als im Vorjahr aufwarten. Dafür waren vor allem strukturelle Gründe wie wachsende Kapazitäten durch Neuanläufe von Fabriken bei Tesla in Shanghai und Volkswagen in Deutschland maßgebend. Tesla verkaufte erstmals mehr als eine Million reine Elektroautos (BEV) und blieb damit Weltmarktführer, gefolgt von Volkswagen.

Dieses Verhältnis wird sich in den nächsten zwanzig Jahren nur sehr langsam ändern. Selbst für das Jahr 2040 erwartet EV Volumes weltweit noch einen Bestand von über einer Milliarde Verbrenner-Fahrzeugen. In Summe blieb der Markt für Batterie- Elektrofahrzeuge 2021 an sich nach wie vor sehr überschaubar.

So einheitlich die Tendenz auf den internationalen Märkten auch war, so turbulent verlief die Entwicklung zwischen den einzelnen Autokonzernen. Hingewiesen sei nur auf folgende Besonderheiten in 2021:

- Großer Gewinner war abermals 2021 Tesla, das durch spunghaften Kapazitätszubau in China seinen Absatz auf rd eine Million Batterie-Elektroautos fast verdoppelte; für 2022 steht für Tesla-Chef Elon Musk das Werk in Brandenburg auf der Agenda

- In den USA verlor Auto-Ikone General Motors (GM) nach 90 Jahren seine Spitzenposition an Toyota: Die Japaner zogen 2021 in den USA an GM vorbei.

- Unter den deutschen Herstellern stach BMW hervor. Zum einen hielt BMW seine Spitzenposition als größter Autoexporteur der USA, weit vor den amerikanischen Herstellern. Zum anderen erreichten die Münchener 2021 trotz Chipkrise mit Rekordabsatz und Ergebnis-Zahlen. Und zum dritten weil BMW nach 60 Jahren Aufholjagd erstmals mit deutlich höherem Absatz vor dem Stuttgarter Erz-Rivalen Daimler(-Benz) das Jahr beendete.

- Vor allem in der zweiten Jahreshälfte 2021 belastete der weltweite Mangel an Mikrochips die Autobauer schwer, so dass bei zahlreichen Herstellern die Produktion zeitweise ins Stocken geriet. Auf Jahressicht verzeichnete unter den deutschen Herstellern nur BMW bei den Neuzulassungen ein kleines Plus von 1,5 Prozent. Marktführer Volkswagen musste moderate Einbußen hinnehmen, Daimler rutschte um 12,4 Prozent ins Minus.

Für die Jahre 2022 und danach droht weiteres Ungemach:

- Anhaltender Chipmangel

Die Chipmangel hält weiter an., wie lange ist nicht vorhersehbar. Selbst wenn das alte Produktionsniveau vor Ausbruch der Krise wieder erreicht wird –wann ist völlig unklar, die Experten streiten sich -, bestimmen immer noch Nachfragestau und Übernachfrage die Versorgungslage in den nächsten Jahren. Neue und teils modernere Kapazitäten sind im Bau und müssen erst installiert werden, und das dauert.

- Demografie-und Wachstumssorgen in China

Es gibt auch weitere Signale für kommende Probleme. Sie rühren von der Demografie. „China ergraut rascher als Deutschland“ (Bert Rürup, HRI ). Die Chinesen bringen immer weniger Babys zur Welt – und das trotz Lockerung der Ein-Kind-Politik. Die langfristigen Wachstumsperspektiven verdüstern sich, der Trend ist eindeutig rückläufig.

Chinas Wirtschaft ist 2021 zwar noch stark gewachsen – um 8,1 Prozent gegenüber dem Krisenjahr 2020 -, doch das Wachstum hat sich zum Jahresende deutlich verlangsamt. Dabei werden auch die Folgen der Bevölkerungsentwicklung von den Chinesen selber kritisch gesehen. Obwohl die Behörden 2016 die Ein-Kind-Politik gelockert hatten, und es Paaren vergangenes Jahr sogar erlaubten, drei Kinder zu bekommen, haben die Änderungen keinen Babyboom ausgelöst. Wachsender Wohlstand und steigenden Ansprüche an den Wohnkomfort fordern ihren Tribut.

In der chinesischen Führung mehren sich die Sorgen vor einer Überalterung der Gesellschaft sowie eines Arbeitskräftemangels. Bereits heute leiden z.B. die Häfen und Fabriken unter fehlendem Personal, können Exportgüter nicht verschifft werden. Die Prognosen für die Demografie in China sehen nicht rosig aus.

Offensichtlich altere die chinesische Bevölkerung schneller als erwartet, sagte der Ökonom Zhiwei Zhang von Pinpoint Asset Management zu den Daten. „Das deutet darauf hin, dass Chinas Gesamtbevölkerung 2021 ihren Höchststand erreicht haben könnte.“ Verglichen mit China dürfte unter dem Strich die Einwohnerzahl Deutschlands mit 83,2 Millionen stagniert haben, wobei das Durchschnittsalter der Bevölkerung nach Meinung von HRI leicht gesunken sein dürfte – keine schlechte Botschaft für die Zukunft.

Die unerwünschten ökonomischen Langzeitfolgen der staatlichen Eingriffe in die Familienplanung sind beträchtlich: Chinas Bevölkerung altert rapid, die Arbeiterschaft schrumpft, und die Kosten für das Sozialsystem steigen. Auch die höhere Lebenserwartung jetzt geborener Chinesen verschärft die Probleme. Diese stieg von 66 Jahren 1980 auf mehr als 76 Jahre 2017.

Die gesamte Problematik der Alterung China spiegelt sich im Altersmedian. Der Altersmedian ist eine Kenngröße für das Durchschnittsalter, bei dem die eine Hälfte der Bevölkerung älter, die andere jünger ist. Nach Angaben des Statistischen Bundesamtes lag der Altersmedian der Bevölkerung in China im Jahre 2020 geschätzt bei rund 38,4 Jahren. Bis zum Jahr 2050 wird sich das Durchschnittsalter der chinesischen Bevölkerung laut Prognose auf rund 47,6 Jahre erhöhen. Fast die Hälfte der Bevölkerung ist dann sehr nahe an der offiziellen Verrentung (heute: zwischen 50-60 Jahre).

Im Vergleich zu China dürfte laut HRI die Einwohnerzahl Deutschlands mit 83,2 Millionen stagniert haben, wobei das Durchschnittsalter der Bevölkerung dank der Zuzugswelle 2015 leicht gesunken sein dürfte – keine schlechte Botschaft!

Absehbar ist, dass die Zeit, in der China die „Billig-Werkstatt“ für die massenhafte Versorgung der Welt war, in den kommenden Jahren langsam aber sicher zu Ende gehen wird. Gleichzeitig wird der chinesische Drang in den Weltmarkt bei schwächerer Inlandsabsorption zunehmen. Das gilt vor allem für die chinesischen Automobilhersteller, die auf der Elektroauto-Welle schwimmend mit neuen Marken zunehmend am deutschen Markt zu landen versuchen.

- Neue Wettbewerber aus Asien im Anmarsch

Nachdem sich Saab, Lancia, Rover oder Chevrolet als bekanntere Automarken in den letzten Jahren vom deutschen Markt verabschiedet haben, scheint nunmehr die Zeit des Markensterbens allmählich zu Ende zu gehen. Gerade in jüngster Zeit drängen neue Player vornehmlich aus China und Südostasien nach Europa und sorgen so dafür, dass weder auf den Märkten noch in der automobilen Fachpresse Langeweile und Monotonie einkehrt. Für Unterhaltung ist reichlich gesorgt.

Bereits 2021 sind mit Genesis, Aiways, MG Motor und Lynck & Co gleich vier Hersteller aus Südkorea und China neu am Markt aufgetaucht.

In 2022 wollen sogar fünf Konzerne eine Reihe neuer Autos in Deutschland und anderen EU-Ländern auf den Markt bringen. Darunter kein einziger Verbrenner, niemand der Newcomer beherrscht diese Technik, alle fahren als PHEV oder BEV teilweise oder vollständig elektrisch. Das gerade stattfindende Hochlaufen des Marktes bei gleichzeitig großen Lieferengpässen bei den etablierten Herstellern könnte den Neulingen durchaus in die Karten spielen, als da sind:

-

- der chinesische Autoriese Great Wall Motors (GWM) mit gleich zwei Marken, Ora und Wey

- Ebenfalls mit rein elektrisch angetriebenen Modellen wird der vergleichsweise junge Autobauer Nio starten

- Elektroauto-Newcomer XPeng, der Norwegen als Brückenkopf für seinen Expansionskurs in den europäischen Automarkt gewählt hat. Offiziell bestätigt wurde bislang ein Marktstart für 2022 in Holland, Schweden und Dänemark.

- nicht aus China sondern offiziell angekündigt hat sich auch der frisch in den USA als Tesla-Jäger gestartete Hersteller Lucid Motors mit seinem Luxus-Stromer Air. Auf einen genauen Termin für den Marktstart in Deutschland hat man sich noch nicht festgelegt, wohl aber bereits zur IAA Mobility letzten Herbst in München die Schaufenster seines künftigen Flagship-Stores am Odeons Platz mit großen Folien beklebt.

- Als absoluter Exot hat sich die Neu-Marke Vinfast aus Vietnam angekündigt, bei der Ex-Opel-Chef Michael Lohscheller Taufpate gewesen ist. Geplant ist ein Start in der zweiten Jahreshälfte mit zwei Elektro-SUV, die sich deutsche Kunden auf der Vinfast-Internetseite reservieren können. Außer Gutschriften bei Anzahlungen lobt Vinfast für jeden Käufer ein mobiles Ladegerät und einen Luxusaufenthalt in Vietnam aus. Zudem hat Vinfast die Absicht bekundet in Deutschland, ähnlich wie Tesla, eine eigenes Werk zu bauen; im Gespräch war Thüringen und der alte Opel-Standort Eisennach.

Auffallend ist, dass alle diese neuen Marken ihren Markteintritt im SUV- und Luxussegment geplant haben, dort, wo die etablierten Hersteller wie z.B. Tesla, BMW und Daimler ohnehin schon hart um Marktanteile kämpfen und sich das Leben schwer machen. Und dass bevorzugter Markt in Europa Deutschland ist, vermutlich weil deutsche Automobil-Rentner bei allen federführend tätig sind oder waren.

Keine Erholung der internationalen Automobilmärkte am Jahresende

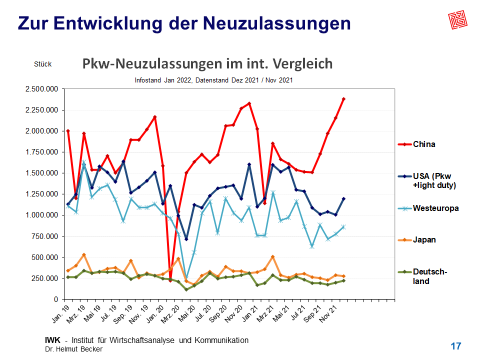

Die internationalen Automobilmärkte schwächten sich gegen Jahresende 2021 weiter ab. Zwar ist der Rückgang der Neuzulassungen statistisch aufgrund der überhöhten Vorjahresergebnisse überzeichnet. Neuerliche Lockdown wegen Omikron , vor allem aber die anhaltenden Versorgungsengpässe wegen Chipmangels verhindert weiterhin eine nachhaltige Erholung der Märken. Lediglich reine Elektroautos auf Batteriebasis (BEV) konnten als einzige Antriebsart Neuzulassungsergebnis des Vorjahres leicht übertreffen.

In Europa und Japan schlossen die Märkte im Jahresergebnis mit weiteren Rückgängen, in China und den USA mit leichten Zuwächsen gegenüber 2020, die in den BRIC Staaten optisch wegen des Einbruchs im Vorjahr besonders hoch ausfielen.

Quelle: IWK, VDA

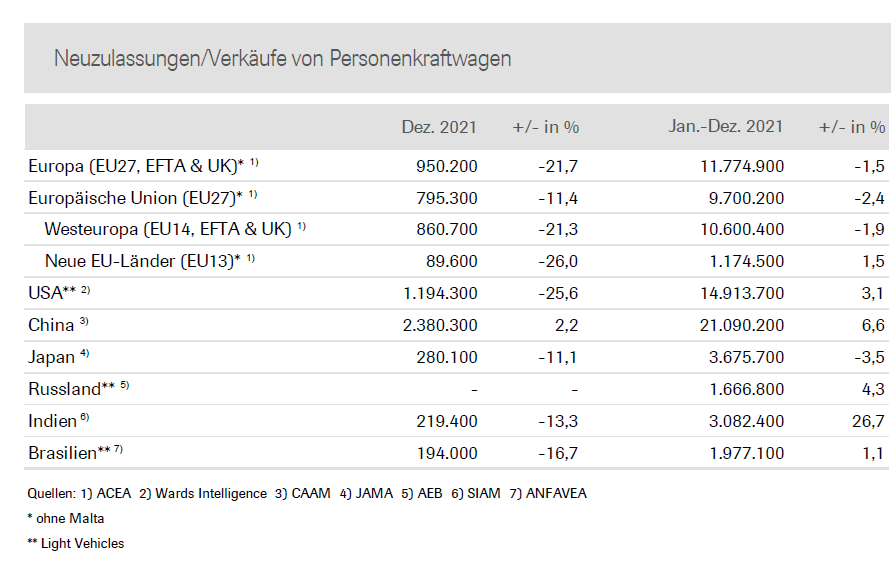

Auf dem europäischen Pkw-Markt wurden im Jahr 2021 knapp 11,8 Mio. Neufahrzeuge zugelassen, rund 2 Prozent weniger als im Vorjahr. Eine Erholung von den Pandemie und Chipbedingten Rückgängen steht also per Saldo Europa noch bevor.

- Die fünf größten Einzelmärkte entwickelten sich im abgelaufenen Jahr unterschiedlich: In Italien wurde ein Plus von knapp 6 Prozent realisiert, in Frankreich, Spanien und dem Vereinigten Königreich wurde ein geringer Zuwachs erzielt (jeweils +1 Prozent). In Deutschland wurden hingegen 10 Prozent weniger Pkw zugelassen als im Vorjahr.

- Zum Jahresende musste der europäische Gesamtmarkt nochmals Einbußen hinnehmen: 950.200 neuzugelassene Pkw im Dezember bedeuten einen Rückgang um 22 Prozent gegenüber dem Vorjahresmonat.

Die Wucht des Chipmangels wird mit Blick auf die Dezember-Daten besonders deutlich: In der gesamten EU wurden nur knapp 800.000 Autos neu zugelassen, ein Minus von 22,8 Prozent im Vergleich zum Vorjahresmonat. Es war bereits der sechste Rückgang in Folge. Die größten Märkte verzeichneten allesamt prozentual zweistellige Verluste, in Deutschland fielen die Neuzulassungen um mehr als ein Viertel. Unter den Herstellern hatte vor allem der VW-Konzern zu kämpfen, dessen Stammmarke im Dezember um rund 40 Prozent einbrach (Automobilwoche)

- In der Antriebstechnik vollzog sich in Europa 2021 ein Paradigmenwechsel : erstmals wurden nach einer Meldung der Automobilwoche auf Basis einer Analyse des Branchenanalysten Matthias Schmidt im Dezember mehr reine Elektroautos (BEV) zugelassen als neue Dieselfahrzeuge. Demnach kletterten in Westeuropa im Dezember die BEV-Neuzulassungen auf das neue Rekordniveau von 175.500 Einheiten. Die Diesel-Neuzulassungen im Pkw-Segment beliefen sich dagegen nur auf 161.000 Einheiten.

Damit kamen die reinen Stromer auf einen Neuzulassungs-Marktanteil von 20,4 Prozent. Die Diesel-Pkw kamen auf einen Anteil von 18,7 Prozent, wobei dabei schon die Hybrid-Diesel-Modelle eingerechnet sind.

- Für 2022 geht Analyst Schmidt von einem weiteren Wachstum des Anteils der Elektro-Zulassungen aus, allerdings auf etwas weniger steilem Wachstumspfad. Für das Gesamtjahr rechnet Schmidt mit 1,54 Millionen BEV-Neuzulassungen in Europa, ein Plus von 29 Prozent gegenüber 2021 beziehungsweise 350.000 Fahrzeuge mehr.

Ausschlaggebend dafür wird dafür seiner Meinung nach vor allem das neue Tesla-Werk in Brandenburg sein. Das dort produzierte Modell Y liege genau im Trend-Segment der kompakten Crossover. – Das dürfte Volkswagen weniger gefallen!

In den USA haben die Light-Vehicle-Verkäufe (Pkw und Light Trucks) 2021 um 3 Prozent auf 14,9 Mio. Fahrzeuge zugenommen. Wachstum war das nicht, die Absatzlücke gegenüber dem Vorkrisenniveau von rund 17,0 Mio. Fahrzeugen im Jahr 2019. ist immer noch beträchtlich. Der Absatz von Light Trucks (+5 Prozent) entwickelte sich 2021 dynamischer als der Absatz von Pkw (-2 Prozent). Im Dezember steht mit 1,2 Mio. verkauften Neufahrzeugen ein Rückgang von gut einem Viertel (-26 Prozent) zu Buche.

Der chinesische Pkw-Markt hat das Jahr 2021 mit einem Marktvolumen von 21,1 Mio. neu zugelassenen Fahrzeugen beendet und hat somit um 7 Prozent zugelegt. Die Jahresbilanz fiel damit auch besser aus als im Vor-Coronajahr 2019. Hinter dem Rekordjahr 2017 blieb das Absatzvolumen aber weiter deutlich zurück. Anders als in USA und Europa wurden in China im Dezember mit rund 2,4 Mio. Neufahrzeuge zwei Prozent mehr als im Vorjahr neu zugelassen.

In Japan wächst der Markt seit Jahren nicht mehr. In 2021 ist der Absatz von fabrikneuen Pkw um knapp 4 Prozent auf 3,7 Mio. Fahrzeuge zurückgegangen. Im Dezember wurden 280.100 Pkw verkauft (-11 Prozent). In der zweiten Jahreshälfte standen somit durchgehend Rückgänge in den Büchern.

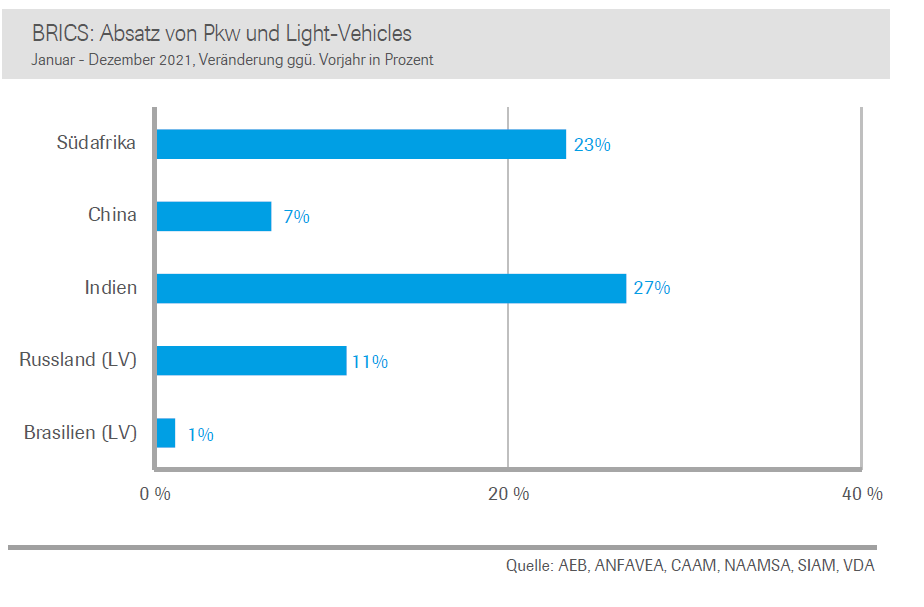

In den BRICS Staaten haben sich die Märkte in 2021durch die Bank von dem tiefen Einbruch des Vorjahres deutlich erholt.

- Russland holt nach mehrjähriger Durststrecke auf. Die Verkäufe von Light-Vehicles (Pkw und Light Trucks) legten im vergangenen Jahr um 4 Prozent auf knapp 1,7 Mio. Einheiten zu.

- Auf dem indischen Pkw-Markt mit seiner 1,4 Milliarden großen Bevölkerung wurden 2021 über ein Viertel mehr Fahrzeuge verkauft als im Vorjahr (+27 Prozent). Mit einem Marktvolumen von 3,1 Mio. Neufahrzeugen wurde auch das bereits durch Krisen geprägte Jahr 2019 übertroffen und erstmals auch das Marktvolumen in Deutschland. Im Jahresendspurt wurden im Dezember 219.400 fabrikneue Fahrzeuge verkauft, 13 Prozent weniger als im Vorjahresvergleich.

- Der brasilianische Light-Vehicle-Markt (Pkw und Light Duty) lag 2021 knapp über dem schwachen Vorjahresniveau. Rund 2,0 Mio. neu zugelassenen Fahrzeugen bedeuteten ein Zuwachs von 1 Prozent. Zum Jahresabschluss wurden im Dezember 194.000 Fahrzeuge abgesetzt, 17 Prozent weniger als im Dezember des Vorjahres.

Ausblick

Lässt man politische Risiken, z.B. militärische Auseinandersetzungen oder Lieferboykotte von strategischen Rohstoffen und Energie, aus dem Blickfeld, und trifft die – zugegeben – heroische Annahme, dass sich die Engpässe bei Speicherchips und andern notwendigen Vormaterialien ab Sommer 2022 langsam auflösen, so besteht dem Anschein nach die gleiche Prognose-Ausgangssituation für die globalen Automärkte wie zu Jahresbeginn 2021: Es kann nur besser werden. Aber nur scheinbar, denn etwas hat sich entscheidend verändert: Der Nachfragestau nach Neuwagen ist noch größer geworden! Das gibt Hoffnung für die Zukunft.

Der automobile Nachholbedarf ist 2021 weltweit weitergewachsen, zudem werden die gesamtwirtschaftlichen Rahmen- und Wachstumsbedingungen für 2022 allgemein als besser eingeschätzt als 2021. Die Lagerbestände an Neuwagen sind geräumt, Rabatte ein Fremdwort geworden, die Auftragsbücher aller Hersteller ungewöhnlich gut gefüllt, Preiserhöhungen an der Tagesordnung. Die Rahmenbedingungen für einen veritablen Boom, vergleichbar 1970 oder 2010 sind also gegeben.

Für Deutschland gehen die Prognosen der Neuzulassungen von rd. drei Millionen aus, 15 Prozent mehr als 2021; nach Meinung des IWK eine Untergrenze, damit wäre noch nicht einmal der Nachholbedarf zur Hälfte gedeckt. Die Erholung sollte im zweiten Halbjahr sichtbarer werden, eine Verschiebung auf 2023 so gut wie ausgeschlossen –ceteris paribus.

In Europa sind die Vorzeichen generell positiv, ebenso in den USA und China. Zuwächse von 10 Prozent sollten überall die Untergrenze darstellen, in der EU sollte die 10 Millionen Marke wieder deutlich überschritten werden.

Alle diese Marktzuwächse werden 2022 jedoch nicht ausreichen, den während der Corona- und Chip-Krise aufgestauten Neu- und vor allem Ersatzbedarf „abzuarbeiten“. Da bleibt angesichts leerer Vertriebs-Pipelines für die Branche auch 2023 noch viel zu tun!

Auch und vor allem für die Hersteller von Verbrennerautos incl. Hybride (HEV + PHEV). Denn ob das Marktsegment für Elektroautos angesichts der wachsenden Erkenntnis auch in der „grünen“ Öffentlichkeit über die hohe Umweltschädlichkeit jedes zusätzlichen mit deutschem „schmutzigem“ Strom betriebenen E-Autos in gleichem Tempo wächst wie bisher, ist fraglich. Es sei denn, die „grüne“ Ampel-Politik hält trotz der erwiesenen CO2 Nachteile der Elektromobilität gegenüber modernen Verbrennern an den hohen Kaufprämien für E-Autos zu Lasten der Steuerzahler fest; oder stockt sie sogar noch auf.

Praktische Kundenerfahrungen mit dem unterentwickelten Tankstellennetz und „geschönten“ Reichweitenangaben der Anbieter von E-Autos mögen als Marktbremse hinzukommen.

Sie müssenangemeldet sein um einen Kommentar oder eine Antwort schreiben zu können

Bitte loggen Sie sich ein