Am 6. März 2002 entschied das BVerfG in Karlsruhe (Bundesverfassungsgericht – Presse – Ungleiche Besteuerung bei Renten und Pensionen verfassungswidrig), die unterschiedliche steuerliche Behandlung von Renten und Pensionen sei verfassungswidrig. Denn Beamtenpensionen waren voll steuerpflichtig, Renten dagegen nur zu einem relativ geringen Ertragsanteil. In Folge des höchstrichterlichen Verdikts musste der Gesetzgeber in der zweiten rot-grünen Regierungszeit unter Kanzler Gerhard Schröder eine Neuregelung treffen. Im Alterseinkünftegesetz (AltEinkG), das am 1. Januar 2005 in Kraft trat, wurde daraufhin die nachgelagerte Besteuerung der Renten eingeführt. Weil die Zustimmung des Bundesrats zu Steuergesetzen erforderlich ist, hat nicht nur die damalige rot-grüne Bundestagsmehrheit, sondern auch die damalige CDU/FDP-Mehrheit im Bundesrat das seither umstrittene Gesetz gebilligt. Die Vorsorgebeiträge für die Altersversorgung, ob gesetzliche Rente, berufsständische Versorgungswerke oder freiwillige Beiträge, die während der Erwerbsphase eingezahlt werden, sollten stufenweise bis zu Höchstbeträgen steuerfrei gestellt werden, dafür aber die späteren Rentenbezüge ebenfalls stufenweise zur Einkommensteuer herangezogen werden. Die Übergangsfristen hat der Gesetzgeber über viele Jahre gestreckt: von 2005 bis 2040. Erst ab 2025 sind die Altersvorsorgebeiträge voll steuerfrei gestellt. Ab 2040 sind dann die entsprechenden Rentenbezüge voll steuerpflichtig.

Die entscheidende Streitfrage beim AltEinkG kulminiert in der Frage, ob die gesetzliche Neuregelung nicht für immer mehr Rentner zu einer verfassungswidrigen Doppelbesteuerung geführt hat und in Zukunft erst recht führt. In seiner Entscheidung aus dem Jahr 2002 hat das BVerfG nämlich einen Satz platziert, auf den sich alle Kritiker der ungerechten Übergangsregelung berufen: „In jedem Fall sind die Besteuerung von Vorsorgeaufwendungen für die Alterssicherung und die Besteuerung von Bezügen aus dem Ergebnis der Vorsorgeaufwendungen so aufeinander abzustimmen, dass eine doppelte Besteuerung vermieden wird.“

BFH-Richter kommentiert die Doppelbesteuerung kritisch

Aktuell äußert sich Kulosa aber nicht mehr zur Sache, weil beim BFH zwei Musterverfahren anhängig sind, die genau diese Frage zum Streitgegenstand haben. Ursprünglich waren entsprechende BFH-Entscheidungen für 2020 erwartet worden. Dann hieß es aus dem BFH auf Presseanfragen, im 2. Quartal 2021 sei mit einer mündlichen Verhandlung zu rechnen, der nach rund drei Monaten eine Entscheidung folge. Doch Insider zeigen sich skeptisch, ob das Verfahren nicht weiter verschleppt wird. Welche Bedeutung das Bundesfinanzministerium (BMF) den vorliegenden Klagen einräumt, zeigt der ungewöhnliche Verfahrensbeitritt des Olaf Scholz-Hauses im vergangenen Jahr, das von einem Ausnahmetatbestand Gebrauch machte und deshalb volle Akteneinsicht erhält. Im Juni des vergangenen Jahres lieferte das BMF dem BFH gleich auf zwanzig Seiten eine schlitzohrige Rechtfertigung, warum von einer Doppelbesteuerung gar keine Rede sein könne. Denn der allgemeine steuerliche Grundfreibetrag und andere Steuerfreibeträge führten dazu, dass es überhaupt zu keiner Doppelbesteuerung der Rentner kommt.

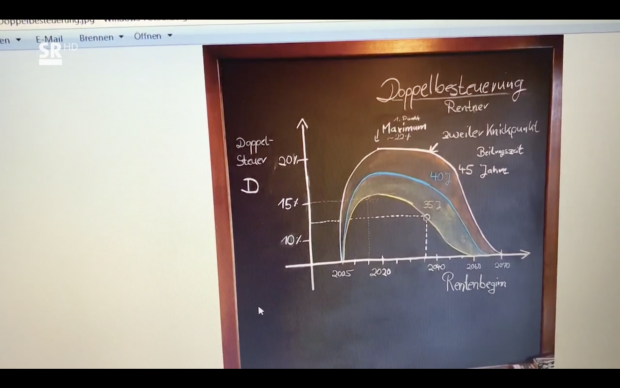

Modellrechnungen belegen den doppelten staatlichen Zugriff

Der renommierte Finanzmathematiker Werner Siepe hat, neben anderen Experten, schon vor Jahren in einem Gutachten nachgewiesen, dass die verbotene Doppelbesteuerung schon auf heutige Rentner durchschlägt. Ein am 1. Januar 1954 geborener Standardrentner, der Zeit seines Erwerbslebens immer genau den Durchschnittsverdienst erzielte (1 Entgeltpunkt pro Jahr), ging am 1. Januar 2019 nach 45 Versicherungsjahren abschlagsfrei in Rente. In seiner Versicherungsbiografie (von 1.1.1974 bis 31.12.2018) zahlte er insgesamt 210.209 Euro in die Rentenkasse ein. 84.244 Euro davon leistete er aus bereits versteuertem Einkommen. Von seiner Jahresbruttorente, die er 2019 erstmals erhielt, sind 3.866 €uro (22%) steuerfrei. Multipliziert mit der ferneren Lebenserwartung von 17 Jahren, mit der nach den aktuellen Sterbetafeln gerechnet wird, beläuft sich sein steuerfreier Rentenzufluss auf (17 mal 3.866) insgesamt 65.722 Euro. Damit werden ihm 18.522 Euro zuviel belastet (84.244 minus 65722). Bei einem Grenzsteuersatz von 20 Prozent bezahlt dieser Beispiel-Renter also insgesamt 3.704 Euro zuviel Steuer.

Die Finanzverwaltung trickst und will Einsprecher aus dem Verfahren drängen

Wie diese beiden Beispiele belegen, geht es für den Staat um gewaltige Summen. Denn die Doppelbesteuerung wird in den kommenden zwanzig Jahren massiv wachsen, vor allem für die Millionen Facharbeiter der Jahrgänge ab 1970. Deshalb geht es für den Fiskus potentiell um Milliardensteuerausfälle, sollte der BFH oder abschließend das BVerfG im Sinne der Kläger entscheiden. Hunderttausende von Rentnern haben Einsprüche gegen ihre Steuerbescheide eingelegt. Beim Bund der Steuerzahler (BdSt) ist ein Mustereinspruchsschreiben zu erhalten. Weil so viele Rentenbezieher Einsprüche erhoben haben, koordiniert das Bundesfinanzministerium die Strategie der Länderfinanzverwaltungen. Mitte 2020 fand ein entsprechendes Briefing statt. Seitdem erhalten Einsprecher in unterschiedlichen Bundesländern ähnlich lautende Schreiben von ihren Finanzämtern, mit denen sie zum Verzicht auf ihre Ruhensanträge aufgefordert werden. So sollen sie aus den anhängigen Musterklagen vor dem BFH gedrängt werden, auf die sie sich in ihren Einsprüchen stützen.

Der Mannheimer Steuerberater Heinrich Braun hat am 16. Januar dieses Jahres (Az. VG 2 K 80/21) vor dem Verwaltungsgericht Berlin Klage gegen das Bundesfinanzministerium eingereicht. Er begehrte vom BMF Auskunft über die geheimen Anweisungen, die das BMF mit stillschweigender Zustimmung der obersten Finanzbehörden der Länder in der Causa Renten-Doppelbesteuerung gegeben hatte. Weil ihm diese Auskunft verweigert wurde, will er sein Auskunftsbegehren nun vor Gericht erstreiten. Ein geheimes und intern abgestimmtes Verhalten der Finanzbehörden unter Federführung des Scholz-Ministeriums: eine unglaubliche Dreistigkeit unter Ausschluss der Öffentlichkeit. Das Transparenzgebot scheint im BMF außer Kraft gesetzt zu sein, obwohl es Millionen von steuerpflichtigen Rentnern betrifft. Denn nach aktuellen Angaben der Bundesregierung bezahlen derzeit immerhin 7 von 19,6 Millionen Rentnern in Deutschland Einkommensteuer. Daraus resultierte im Jahr 2020 ein Steueraufkommen von 42,8 Milliarden Euro.

Screenprint: sr.de