Glücklich, wer in diesem Corona-Jahr ein umfangreiches Aktiendepot besitzt. Ein Blick in dieses dürfte die Stimmung der Corona-Krise zum Trotz deutlich heben.

Die Bundeskanzlerin sprach im Bundestag von der „größten Herausforderung seit dem Zweiten Weltkrieg“. Das BIP wird im noch laufenden Jahr in jedem Fall deutlich schrumpfen (das ifo-Institut geht von Minus 5,1 Prozent aus, die OECD rechnet mit Minus 5,5 Prozent). Doch der Dax ist um mehr als zwei Prozent gestiegen. Nicht etwa seit dem Absturz vom März! Nein, im Vergleich zum letzten Index-Stand 2019. Am ersten Handelstag nach Weihnachten erreichte er ein neues Allzeithoch.

Verrückt? Ja, wenn man diese Kursentwicklung mit bisher als vernünftig gehaltenen, realwirtschaftlichen Maßstäben betrachtet, ist das absurd. So stellt sich nicht nur die konkrete Frage, wie dieses vermeintlich widersprüchliche Phänomen möglich ist. Dahinter verbirgt sich womöglich ein struktureller Epochenwandel.

Erklärbar ist die scheinbare Absurdität mit dem Begriff der „Liquiditätsfalle“, den John Maynard Keynes einst prägte, um zu erklären, warum eine stark wachsende Geldmenge in Krisenzeiten nicht unbedingt zu stark steigender Inflation führen muss. Der frühere Präsident des ifo-Instituts Hans Werner Sinn hat dies zuletzt in seiner Weihnachtsvorlesung unter der Überschrift „Corona und die wundersame Geldvermehrung“ sehr anschaulich verdeutlicht.

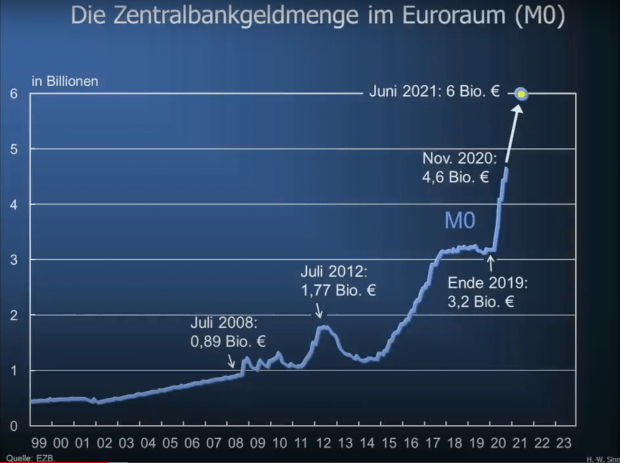

Was die EZB (wie andere Notenbanken) schon seit der Finanzkrise tut, setzt sie nun in noch extrem verstärktem Maße fort: Sie bläht die Geldmenge auf. Die geplante Ausweitung der Zentralbankgeldmenge (M0) allein in der Coronakrise beträgt laut Sinn nach den jüngsten Beschlüssen mehr als 3.000 Milliarden Euro. Die gesamte Zentralbankgeldmenge des Eurosystems betrug 2008 vor dem Beginn der Finanzkrise nur 900 Milliarden Euro. Nach den nun beschlossenen Programmen der EZB wird sie im Juni 2021 mehr als sechs Billionen, also 6.000 Milliarden Euro betragen: fast eine Verdopplung in diesem Corona-Jahr und mehr als eine Versechsfachung innerhalb eines Jahrzehnts.

Und dieses neue, aus dem Nichts entstandene Geld landet (noch?) nicht an den Konsumgütermärkten, weswegen es (noch?) keine Inflation gibt, sondern bleibt weitgehend im Finanzsystem, wo es nach Anlagemöglichkeiten sucht. Oder, wie Sinn im TE-Interview sagt: „In der Krise sind die Menschen ängstlich, sie trauen sich nicht zu konsumieren, sie halten ihr Geld zusammen.“ Also kaufen die Wirtschaftsakteure nicht mehr Konsumgüter, sondern, sofern sie es können, Vermögenswerte: Edelmetall, Immobilien und Aktien. Hier, bei den Vermögenspreisen findet also bereits eine Inflation statt. Denn den auf diesen Märkten steigenden Preisen steht kein reales Wachstum an materiellem Wert gegenüber.

Hier offenbart sich ein Epochenwechsel: Die steigenden Zahlen in den Portfolios der Aktionäre sagen heutzutage nicht mehr unbedingt, dass die Firmen absolut wertvoller werden. Die Aktionäre besitzen trotz steigender Zahlen nicht absolut mehr materiellen Wohlstand – sondern nur noch relativ im Vergleich zu all jenen, die keine oder weniger Anteile am Produktivvermögen der Wirtschaft besitzen als sie.

Steigende Aktienkurse bei nicht mehr wachsender Wirtschaft bedeuten nicht mehr absolut wachsenden Wohlstand in der Gesellschaft, sondern dessen Umverteilung von denen, die kein Produktivvermögen besitzen, zu denen, die es haben.

Die exzessive, expansive Geldpolitik ist also, ob beabsichtigt oder nicht, eine Umverteilungspolitik zu Gunsten der Besitzenden, zu Gunsten des Kapitals und zu Ungunsten der Arbeit, also der Gehaltsempfänger. Für die, die noch keines haben, wird es derweil immer schwieriger bis unmöglich, Vermögen aufzubauen, weil die Kaufkraft der kaum steigenden Löhne und Gehälter für Aktien und anderes Vermögen abnimmt.

Die Coronakrise ist ein akuter Anlass für die extreme Verschärfung der schon seit mindestens einem Jahrzehnt betriebenen Geld- und Schuldenexpansion. Diese Expansion mit den oben genannten Umverteilungseffekten zugunsten der Vermögenden kann man als Antwort auf die große epochale Veränderung unserer Zeit betrachten: das Ende des Zeitalters des Wirtschaftswachstums.

Nach langer Ignoranz gegenüber dem Offensichtlichen, dass nämlich der Expansion der materiellen Wirtschaftsproduktion Grenzen gesetzt sind (auch wenn diese wohl nicht unbedingt genau lokalisiert werden können), haben allmählich wachsende Teile der politischen und wirtschaftlichen Eliten diese Wirklichkeit begriffen. Selbst wenn der Klimawandel nicht das ist, was Fridays for Future, Extinction Rebellion und die chattering classes der Medien in ihm sehen wollen, so kann man doch die Klimapolitik und die von Christine Lagarde zunehmend ökologisch gerechtfertigte expansive Geldpolitik als einen Reflex auf die späte Einsicht in das Ende des Zeitalters des Wirtschaftswachstums begreifen. Möglicherweise ist das leitende Motiv dieser Politik aber nicht ganz so „grün“, wie ihre Akteure behaupten, und schon gar nicht solidarisch.

Die eigentliche politische Aufgabe wäre es, Rahmenbedingungen zu schaffen, die dafür sorgen, dass auch nach dem Ende des Wachstums der weiterhin erwirtschaftete Wohlstand auf eine Weise verteilt wird, die das Gefüge der westlichen, freiheitlich-demokratischen Wohlstandsgesellschaften nicht zerrüttet. Und damit langfristig der soziale Frieden, den die Wachstumswirtschaft (vor allem in der zweiten Hälfte des 20. Jahrhunderts) ermöglicht hat, auch nach dem Ende des Wachstums erhalten bleibt. Zentral dafür wäre eine Ordnungspolitik, die das Verantwortungsprinzip hochhält, so dass Besitzer von Unternehmen, die weniger erwirtschaften, nicht trotzdem relativ reicher werden.

Tatsächlich passiert das Gegenteil: Die real praktizierte Postwachstumspolitik der EZB ermöglicht durch extreme Vermehrung der Geldmenge, dass die Parole vom Beginn des Wachstumszeitalters vor rund 200 Jahren – „Enrichissez-vous!“ („Bereichert euch!“) – auch ohne realwirtschaftliche Expansion aufrecht erhalten werden kann, allerdings nur für diejenigen, die ohnehin schon reich sind.