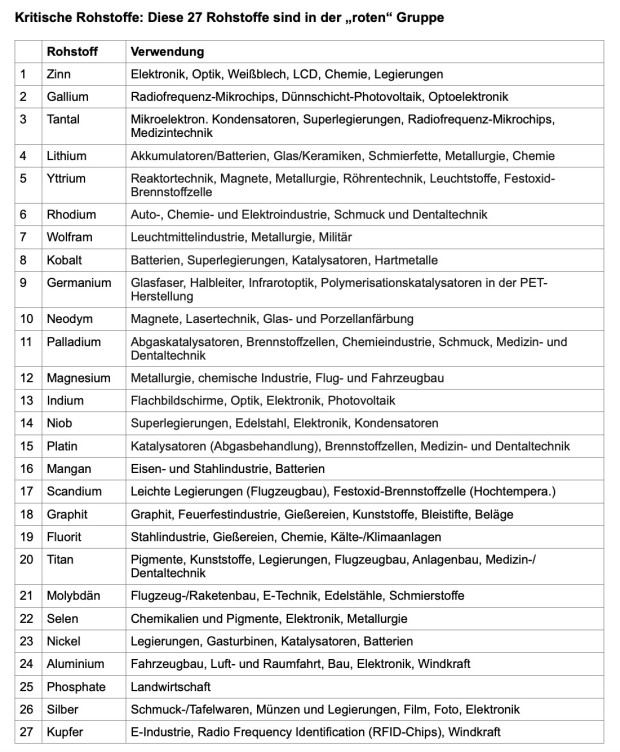

Die Vereinigung der Bayerischen Wirtschaft (VBW) hat dies getan, sie hat die aktuelle Rohstoffsituation soeben in einer aktuellen Studie in Zusammenarbeit mit IW Consult mit Blick auf die bayerische Wirtschaft untersucht, allerdings die Bundesregierung auch geschont. Ergebnis der Studie: 27 von 45 untersuchten Rohstoffen gehören zur Hochrisikogruppe – ihre Verfügbarkeit liegt im kritischen Bereich. Im Jahr 2021 waren „nur“ 22 Rohstoffe Mangelware, 2015 „erst“ 16 Rohstoffe. Was hier für Bayern gilt, lässt sich wohl 1:1 auf die deutsche Industrie insgesamt übertragen (siehe die Studie mit 127 Seiten, Kurzfassung hier).

Kritische Rohstoffe

In Deutschland oder Europa kommen die meisten dieser Rohstoffe nicht in ausreichender Menge vor und müssen importiert werden. Die zunehmende Digitalisierung und Dekarbonisierung verursacht zudem einen steigenden Rohstoffbedarf. Ambitionen im Klimaschutz beschleunigen etwa den Bedarf an Elektromobilität und den Ausbau von Klimaschutztechnologien in der Energieerzeugung sowie in der Erzeugung von grünem Wasserstoff. Allerdings gehören Länder mit hohen wirtschaftlichen und politischen Risiken zu den größten Anbietern von Rohstoffen.

Ausgewählte „Rohstoffsteckbriefe“

Beispiel Zinn (Risikoplatz 1): 97 Prozent der Zinnproduktion konzentrierten sich 2020 auf zehn Länder. 79 Prozent der Zinnproduktion stammten aus fünf Ländern: China (34 Prozent), Indonesien (19 Prozent), Burma (13 Prozent), Peru (7 Prozent) und Brasilien (6 Prozent). In den letzten drei Jahren folgte nach einer Phase relativ konstanter Preise ein starker Anstieg auf rund 44.000 US-Dollar bis Februar 2022, seitdem sinken die Preise. Preis September 2019: 16.831 US-Dollar pro Tonne; Preis September 2022: 21.124 US-Dollar pro Tonne. Zinn kann auch nur in bestimmten Verwendungen durch andere Stoffe wie Aluminium, Glas, Plastik, Epoxidharze und Alu- bzw. Kupferlegierungen ersetzt werden.

Beispiel Kobalt (Risikoplatz 8): 2021 wurden rund 165.000 Tonnen Kobalt produziert. Die Vorräte belaufen sich auf rund 7,6 Millionen Tonnen und reichen theoretisch bei gleicher Produktion für weitere rund 46 Jahre. Im Zuge der steigenden Nachfrage für die Elektromobilität ist aber mit deutlich steigendem Verbrauch zu rechnen. Die Vorräte belaufen sich auf rund 7,6 Millionen Tonnen und reichen theoretisch bei gleicher Produktion für weitere rund 46 Jahre. Im Zuge der steigenden Nachfrage für die Elektromobilität ist aber mit deutlich steigendem Verbrauch zu rechnen.

Rund 94 Prozent der Kobaltgewinnung konzentrierten sich 2020 auf zehn Länder. Die Demokratische Republik Kongo kam allein auf einen Anteil von 71 Prozent der weltweiten Produktion. Die nächstgrößeren vier Förderländer sind Australien (4 Prozent), Philippinen, Sambia und Kuba (je 3 Prozent). Die Kobaltpreise sind deutlich gestiegen. Seit einem Preishoch von rund 81.800 US-Dollar pro Tonne (April 2022) gibt es allerdings wieder eine sinkende Tendenz. Preis September 2019: 35.831 US-Dollar pro Tonne; Preis September 2022: 51.516 US-Dollar pro Tonne. Das ist ein Anstieg um 44 Prozent. Kobalt kann ohne deutliche Leistungseinbuße derzeit kaum substituiert werden. Im Batteriebereich wird aber verstärkt an Reduzierung und Substitution von Kobalt gearbeitet.

Was ist Aufgabe der Politik?

Zu den klassischen Staatsaufgaben zählen neben der inneren und äußeren Sicherheit sowie neben einem leistungsfähigen Bildungswesen auch die Versorgung der heimischen Wirtschaft mit Rohstoffen. Das hat nichts mit Planwirtschaft zu tun, denn in Zeiten fortgeschrittener Globalisierung hätten sonst nur noch Megakonzerne eine Chance. Zu den staatlichen Aufgaben gehört zudem die Förderung der Grundlagenforschung. Gerade hier im Rohstoffbereich sind neue Erkenntnisse notwendig, auch was die Binnen-Erschließung von Rohstoffen betrifft. Ein Beispiel ist die Entwicklung der Lithiumförderung aus unterirdischem Thermalwasser etwa im Oberrheingraben. Es betrifft auch Rohstoffe, bei denen sich bislang keine privaten Recycling-Kreisläufe gebildet haben.

Die Deutsche Rohstoffagentur (DERA) als Teil der Bundesanstalt für Geowissenschaften und Rohstoffe (BGR) hat/hätte hier wichtige Aufgaben. Die BGR ist eine Bundesoberbehörde im Geschäftsbereich des Bundesministeriums für Wirtschaft und Klimaschutz (Minister: Robert Habeck). Die DERA ist als zentrale Institution der deutschen Rohstoffpolitik zuständig zum Beispiel für die Bereitstellung von Informationen zur Rohstoffverfügbarkeit für Unternehmen, politische Entscheidungsträger und interessierte Öffentlichkeit, Beteiligung in internationalen Netzwerken von Rohstoffverbänden und Forschungseinrichtungen und die Repräsentation der Bundesrepublik auf internationaler Ebene, Beurteilung der Einhaltung von Standards der entwicklungspolitischen Zielsetzungen bei der Gewährung staatlicher Unterstützung von Unternehmen bei Rohstoffprojekten im Ausland usw.

Robert Habeck sollte sich mal intensiver darum kümmern statt nur kümmerliche 2 Prozent des deutschen Gasbedarfs in ferner Zukunft über Katar abdecken. Gefordert ist aber auch eine deutsche Außenpolitik, die deutsche Interessen vertritt, statt auf wohlklingende, aber ineffektive „feministische“ Außenpolitik zu machen. Hier wäre ein wichtiges Betätigungsfeld gerade in der Afrika-Politik Deutschlands. Ehe Afrika als der wohl rohstoffreichste Kontinent der Erde völlig von China kolonisiert wird. China hat seine Investitionen in Ländern Afrikas nämlich häufig mit langfristigen Rohstofflieferverträgen und der Erschließung von Rohstoffvorkommen gekoppelt.

Überhaupt wäre auch abseits der Rohstofffrage ein Paradigmenwechsel in der deutschen Afrika-Politik angezeigt. Der vormalige deutsche Botschafter in Kamerun, Volker Seitz, hat das in seinem Buch „Afrika wird armregiert“ überzeugend deutlich gemacht.