Der meteorologische Frühlingsbeginn begann 2022 mit einem wirtschaftlichen Kälteeinbruch: Der Sachverständigenrat zur Begutachtung der gesamtwirtschaftlichen Entwicklung, im Volksmund populär als die „Fünf Weisen“ bekannt (gegenwärtig sind es nur vier), ist der Bundesregierung mit einer „Aktualisierten Konjunkturprognose 2022 und 2023“ zur Hilfe geeilt. Tenor des Gutachtens: Ein plötzlicher Abbruch der Gaslieferungen aus Russland, wie vielfach auch in Deutschland als Beitrag zur Beendigung des Ukrainekrieges gefordert, hätte für die deutsche Wirtschaft verheerende Konsequenzen!

Die wichtigsten Botschaften der Prognoserevision des Rates sind:

- Der russische Angriffskrieg gegen die Ukraine erhöht die Unsicherheit über die wirtschaftliche Entwicklung beträchtlich, dämpft das Wachstum und trägt zum Anstieg der Energie- und Verbraucherpreise bei. – Das ist ohne Zweifel richtig!

- Für Deutschland erwartet der Sachverständigenrat mehr als einen Halbierung der im November 2021 für 2022 prognostizierten Wachstumsrate des BIP auf nur noch + 1,8 Prozent gegenüber ursprünglich + 4,6 Prozent; an der BIP-Prognose für 2023 hielt der Rat mit + 3,6 Prozent fest – nicht ganz einleuchtend angesichts der stark geschrumpften BIP-Basis. Hinter der Prognose für 2022 steht mehr oder weniger die Erwartung einer vorrübergehenden „technischen“ Rezession in Deutschland.

- Die Inflationsprognosen musste der Rat für 2022 drastisch nach oben korrigiert, von + 3,5 Prozent auf + 6,1 Prozent; an der Rate für 2023 hielt der Rat unverändert mit+ 3,4 Prozent fest; auch das eine heroische Annahme angesichts der Ausgangsbasis von inzwischen + 7,3 Prozent vom März 2022.

Wie groß die Unsicherheit der Prognose des Rates ist, zeigt sich daran, dass er an exponierter Stelle die Kernbotschaft darlegt: „Die große Abhängigkeit von russischen Energielieferungen birgt das erhebliche Risiko einer geringeren Wirtschaftsleistung und höherer Inflation. Deutschland sollte umgehend alle Hebel in Bewegung setzen, um sich gegen einen Lieferstopp zu wappnen und die Abhängigkeit zu beenden.“

Geschichte widerholt sich nicht, Ereignisse schon. Schon mehrmals seit 1070 sah sich die deutsche Wirtschaft abrupten Änderungen der Rahmenbedingungen konfrontiert, sei es durch Ölkrisen, Erschütterungen im Weltfinanz-System oder politische Beben (11.09.2001). Sie hat alles überlebt, sogar die schlimmsten Fehlprognosen!

Dazu sagt Martin Wansleben (Hauptgeschäftsführer des Deutschen Industrie- und Handelskammertags, DIHK), dass der schreckliche Krieg voll auf die Wirtschaft durch schlägt. Die deutsche Wirtschaft spüre die Auswirkungen der russischen Invasion in der ganzen Breite. „Alle Konjunkturprognosen sind nun Makulatur!“

Absehbar stark betroffen wird die Automobilindustrie sein, mit ebenfalls nicht abschätzbaren Auswirkungen auf das BIP-Wachstum. VDA-Verbandschefin Hildegard Müller wies auf die wirtschaftliche Dimension des Krieges hin: „Angesichts der furchtbaren Situation in der Ukraine werden auf uns alle … erhebliche zusätzliche Belastungen zukommen.“ Für die Unternehmen gelte es nun, die Produktion aufrechtzuerhalten: „Wir werden uns darauf einstellen müssen, dass Logistik und Lieferketten über einen längeren Zeitraum stark gestört oder auch unterbrochen sein werden. Wir erwarten empfindliche Effekte ….mit Rückwirkungen auf Fabriken in Deutschland und Europa aber auch andernorts. Zumal die Sanktionen nicht kurzfristig angelegt sind…… Wir unterstützen ….ausdrücklich die Linie der Bundesregierung bei dem Thema Gaslieferungen. Unser Hebel gegenüber Russland ist unsere wirtschaftliche Stärke, diese sollten wir – genauso wie die Auswirkungen auf private und industrielle Verbraucherinnen und Verbraucher – im Blick halten.“

In solchen Situationen sind seriöse Prognosen unmöglich, Fehlprognosen unvermeidbar.Auch Ex-Weiser Bert Rürup (Präsident des Handelsblatt Research Institute, HRI) entschuldigt die eigene Fehlprognose des HRI damit, dass gerade der Krieg die BIP-Prognose schwierig mache. „Bewährte Vergangenheits-Zukunfts-Symmetrien und Verhaltensmuster gelten nicht mehr. Es gibt daher kein Modell, das die möglichen Folgen einer Eskalation der aktuellen Situation annäherungsweise abbilden kann“. Für Rürup der zentrale Grund weshalb beispielsweise nach dem Ausbruch der Pandemie die Konjunkturprognosen stark divergierten – und die meisten Vorhersagen sich im Nachhinein als falsch erwiesen. Manche Risiken wurden überschätzt, andere, wie die dauerhaften Folgen für die Lieferketten, unterschätzt.

Diese Rürup Aussagen gelten in noch höherem Maße in der aktuellen Situation nach Ausbruch des Ukraine-Krieges, weil nunmehr die Kriegs-Unsicherheiten zusätzlich zur Corona-Pandemie – in der Autoindustrie zusätzlich der Mangel an Speicherchips – am Prognose-Fundament nagen.

Prognosen müssen in der gegenwärtigen Situation alle falsch sein!

Selten haben die Konjunkturprognosen für die deutsche Wirtschaft so rasch und so nachhaltig die Vorzeichen gewechselt wie im ersten Quartal 2022, selten standen Wachstums-Prognosen auf so unsicherem Fundament.

Dabei sind die Unternehmen zunächst hoffnungsfroh und mit Elan in das Jahr 2022 gestartet:

- Aufgrund der durch die Pandemie aufgestauten Nachfrage erreichten Auftragseingänge und offene Stellen Rekordniveau,

- der Arbeitsmarkt für qualifizierte Arbeitnehmer war leergefegt,

- Materialengpässe und Lieferkettenprobleme schienen sich aufzulösen, die Produktion zog zu Jahresbeginn 2022 erstmals wieder kräftig an.

- Kurzum die Folgen der Pandemie schienen überwunden, die Signale standen auf Aufschwung.

Beste Bedingungen also für optimistische Wachstumsprognosen, zumal das Statistische Bundesamt den Einbruch im Schlussquartal 2021 in einer Revision deutlich abgeschwächt hatte, die Prognosebasis für den BIP Wachstumstrend 2022-2023 also erfreulich niedrig gelegt hatte.

Dann kam der 24. Februar und der Überfall Russlands auf die Ukraine. Mit diesem Ereignis verschoben sich die gesamtwirtschaftlichen Prognose-Koordinaten jäh und nachhaltig. Zwar ist der Anteil Russlands und der Ukraine am deutschen Außenhandel überschaubar, doch der schiere Anteil täuscht, auf die strategische Zusammensetzung, auf die einzelnen Güter und Rohstoffe kommt es an, vor allem auf die Belieferung mit Gas und Kohle.

Die Abhängigkeit der deutschen Volkswirtschaft von Energieimporten aus Russland ist groß, bei Erdgas und Kohle machen sie über 50 Prozent, bei Erdöl rund ein Drittel des Gesamtimports aus. Hinzu kommen Weizen und Seltene Erden und Edelmetalle. Im Fall der Ukraine ist der Gesamtanteil noch wesentlich kleiner, doch der hat es in sich. Weizen und Neon-Gas dominieren und Zulieferteile für die Autoindustrie, z.B. Kabelbäume. Die deutschen Autohersteller sind davon nahezu zu 100 Prozent abhängig, jeder Totalausfall ohne zeitnahe Kompensation – und die gibt es nicht wegen Mangel an freien Kapazitäten – führt zum Stillstand in der Autoproduktion.

Die Folgen eines Abbruchs der automobilen Wertschöpfungskette für Wachstum und Arbeitsmarkt in Deutschland wären nicht abschätzbar. Bereits unmittelbar nach Kriegsausbruch führten die Sanktionen des Westens gegen Russland zu einer Energiepreisexplosion, vergleichbar mit der der Ölkrise 1973. Statt Klimaschutz und Corona beherrschen Krieg und Energieknappheit die Politik und Schlagzeilen.

Inzwischen werden bereits rigorose Pläne zur Energieeinsparung wie Sonntagsfahrverbote á la 1973 aus der Schublade geholt. Damals, vor knapp 50 Jahren, am 25. November 1973, trat eine ungewöhnliche Sparmaßnahme in Kraft, die die meisten deutschen Autofahrer dazu zwang, ihr Fahrzeug stehen zu lassen: Die Ölkrise hatte die Regierung genötigt, ein Gesetz zur Sicherung der Energieversorgung“ zu erlassen und vier autofreie Sonntage anzuordnen, um Benzin zu sparen.

Solche, ex ante nicht ein kalkulierbare Ereignisse und das Spektrum politischer Reaktionen darauf, killen jegliche gesamtwirtschaftliche Prognose! Nicht der Tendenz nach, wohl aber in den Stellen hinter dem Komma, gegenwärtig sogar in den Stellen vor dem Komma. Die Scheingenauigkeit, mit der manche Prognostiker und vor allem auch die Medien die kommagenauen Prognoseergebnisse bewerten, entbehrt gelegentlich nicht der Komik.

Inzwischen haben, als letzter der Sachverständigenrat, Forschungsinstitute und seriösen Experten ihre Wachstumsprognosen für 2022-2023 deutlich nach unten korrigiert:

BIP (in %) 2022 2023

– HRI (Handelsblatt) + 3,4 > +2,7 x > +2,0

– IfW (Kiel) + 4,0 > +2,1 + 3,3 > + 3,5

– RWI (Essen) + 3,9 > +2,5 + 2,5 > +3,6

– IWH (Halle) + 3,5 > +3,1 +1,8 > +1,5

– Sachverständigenrat (SVR) +4,6 > +1,8 + 3,6

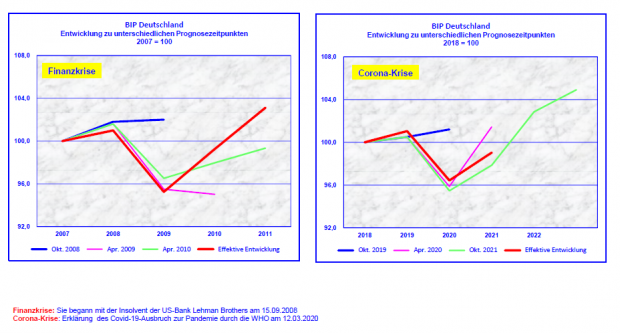

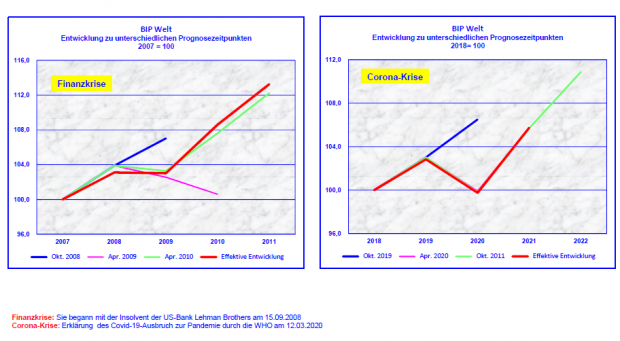

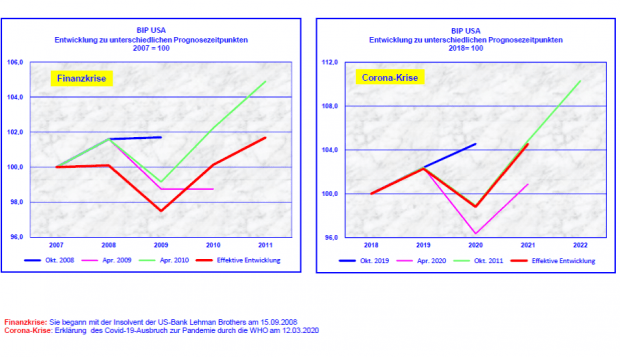

Die deutschen Prognostiker befinden sich international in guter Gesellschaft. Weder beim Internationalen Währungsfonds, der OECD, noch in den USA, noch bei der EU oder in Deutschland haben die Prognosen bei fundamentalen Störereignissen den tatsächlichen Verlauf wieder gespiegelt, wie auf den Grafiken zu erkennen:

Quelle: Dr. Bruno Kesseler (alle Grafiken)

Dazu als Hintergrund:

- Große nationale wie internationale in der Regel staatlich finanzierte Institutionen erstellen regelmäßig Prognosen über die wirtschaftliche Entwicklung. Diese werden im Frühjahr und im Herbst aktualisiert, zumeist im April und Oktober. Im Fokus stehen dabei die Entwicklung der folgenden zwei Jahre.

- Schlüsselindikator ist dabei das Bruttoinlandsprodukt, aber es werden auch alle wichtigen Komponenten nach der Systematik der Volkswirtschaftlichen Gesamtrechnung vorhergesagt, sowie Inflation, Arbeitsmarkt und die Finanzierung des Staatssektors.

- Die mit Abstand bedeutendste Institution ist der Internationale Währungsfonds, der Analysen und Prognose für die Welt und im Detail für fast alle Länder vorlegt. Eine wichtige Rolle spielen die Prognosen der EU-Kommission.

- In Deutschland wird von den führenden Wirtschaftsforschungsinstituten die sogenannte Gemeinschaftsdiagnose im Auftrag der Regierung erstellt. Daneben sind die Prognosen des Sachverständigenrates („Fünf Weisen“) und der Deutschen Bundesbank von großer Bedeutung.

Global prägen diese öffentlichen Institutionen den Prognose-Mainstream, sie werden aber indirekt – wenn auch nicht öffentlich wahrnehmbar – auch von den Regierungen beeinflusst. Banken und Wirtschaftsverbände veröffentlichen ebenfalls regelmäßig Prognosen, Zentralbanken sind eher zurückhaltend.

Die Prognoseergebnisse sind weitgehend sehr ähnlich, zumal die meisten Prognostiker sich auf ähnliche makroökonomische Modelle stützen. So war die Prognosequalität überall durch Corona spürbar beeinträchtigt. Mit der Corona-Krise haben die Prognostiker mit einem neuen Phänomen zu kämpfen, hier helfen die auf Vergangenheitsdaten basierenden Modelle kaum. Die letzte dramatische Pandemie ereignete sich mit der Spanischen Grippe vor rund 100 Jahren. Durch die starke internationale Vernetzung wurde Corona mit immer neuen Wellen durch neue Mutationen chronisch unterschätzt und die Vorhersagen mussten immer wieder spürbar revidiert werden.

Hat man die Wirtschaftsentwicklung in der Nachkriegszeit im Blick, so wurden über Jahrzehnte die Wachstums-Prognosen weltweit vom Konjunkturprofil der USA, der mit Abstand größten Volkswirtschaft, geprägt. Die Wirtschaftsentwicklung in der Europäischen Union wurde sehr stark von Deutschland als wirtschaftsstärkten Land beeinflusst.

China spielte erst seit der Jahrtausendwende eine immer bedeutendere Rolle. Allerdings änderte sich dessen Konjunkturprofil seit der Finanzkrise, und lief zeitweise asynchron zum entwickelten Westen. So kompensierte China den internationalen Nachfragerückgang während der Finanzkrise 2008 ff. durch ein gigantisches Infrastrukturprogramm finanziert vor allem durch Schulden. Und konnte sich damit abkoppeln.

Doch das ist inzwischen vorbei. Mit zunehmenden Restriktionen, Zöllen und Handelsbeschränkungen hat die Globalisierung an Kraft verloren und der internationale Handel seinen Zenit überschritten. Mit der Corona-Krise erfuhr beiden einen starken Rückschlag, die Russland-Sanktionen des Westens verstärken den Niedergang.

Mit der Corona-Krise haben die Prognostiker mit einem neuen Phänomen zu kämpfen, hier helfen die üblicherweise auf Vergangenheitsdaten basierenden Makro-Modelle kaum. Die letzte dramatische Pandemie ereignete sich mit der Spanischen Grippe vor rund 100 Jahren. Durch die starke internationale Vernetzung wurde die negativen Corona-Auswirkungen auf die Volkswirtschaft mit immer neuen Wellen durch neue Mutationen chronisch unterschätzt und die Vorhersagen mussten immer wieder spürbar revidiert werden.

Der Krieg nebst den scharfen Sanktionen hat die Prognoseunsicherheit nachhaltig weiter verstärkt: Die Treffsicherheit der BIP-Prognosen mag in „normalen“ Zeiten zufriedenstellend sein, in Krisenzeiten ist sie mit Sicherheit nicht. Krisen schlagen sich erste spät und auch dann nicht voll in Rezessions-Prognosen nieder, wenn sie schon eingetreten sind. Im Aufschwung nach der Krise überwiegt dagegen der Prognose- Optimismus. Mit dem Ergebnis: Die BIP-Einbrüche werden regelmäßig unterschätzt, BIP-Erholungsphasen dagegen regelmäßig prognostisch überschätzt.

Welchen Einfluss die Meinung der Regierungen in diesen Phasen haben, bleibt offen; allerdings mögen sie keinen ausgeprägten Pessimismus.

An den weisen Worten von Professor Wilhelm Bauer, erster Vorsitzender des Sachverständigenrates (1964-1970) und damals auch Präsident des Rheinisch-Westfälischen Wirtschaftsforschung-Instituts (RWI), mit denen er neueingestellte junge Assistenz-Ökonomen des Rates auf ihre neue Tätigkeit einzuweisen pflegte, hat sich nichts geändert. Wilhelm Bauer meinte damals, Wirtschaftsprognosen seien eigentlich völlig nutzlos: Wenn die Wirtschaft in geordneten Wachstums-Bahnen verläuft, braucht sie niemand, alles läuft ja wie geschmiert. Und wenn sie in Krisenzeiten bei externen Störungen als Leitplanken tatsächlich gebraucht werden, taugen sie nichts, weil sie die als statische Modelle komplexe dynamische Entwicklungen nicht abbilden können und stets zu Fehlprognosen führen.

Chaos und Zufall sind die Feinde aller Planungen und Prognosen!