Die „Neue Zürcher Zeitung“ fand für die nachweihnachtlichen Kursbewegungen in New York ein schönes Bild: „Die Finanzmärkte funktionieren wie ein Expander. Sinken die Notierungen in kürzester Zeit stark, so ist diese Kursbewegung gewissermassen überdehnt. Dann braucht es nicht sehr viel, damit es kurzfristig zu einer enormen Gegenbewegung kommt.“ Ein solches Zurückschnellen des Gummizugs war wohl der fünfprozentige Aufschwung an der Wall Street am zweiten Weihnachtsfeiertag. Ist das nun der Beginn eines neuen Bullenmarktes oder waren die Kursgewinne nur eine kurze Episode auf dem weiteren Weg nach unten? Immerhin hatte der S&P 500 zuvor in gerade einmal drei Wochen etwa 16 Prozent seines Wertes verloren.

Insgesamt war das Börsenjahr 2018 ein Reinfall. Bei den deutschen Indizes ein Minus von knapp 20 Prozent zu Buche. Die größten Verlierer im DAX war die Deutsche Bank mit einem Minus von 56.1 Prozent, vor Covestro (-49.8 Prozent), Continental (-46,3 Prozent), HeidelbergCement (-40,9 Prozent) und Bayer mit minus 40,8 Prozent.

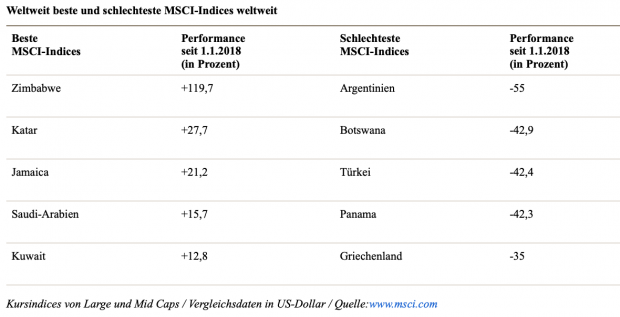

Gewiss, deutsche Anleger investieren ihr privates Vermögen vorwiegend in der Heimat. Dabei wäre ein Blick auf exotische Märkte durchaus lohnend gewesen. Aber auf Zimbabwe wäre wohl im Voraus niemand gekommen. Die Knappheit ausländischer Devisen im von politischen und wirtschaftlichen Problemen heimgesuchten Land, verbunden mit einer Anleihenkrise, haben Investoren dort in Aktien getrieben. So legte der Index beispielsweise im Oktober innerhalb weniger Tage um 55 Prozent zu. Und so schaffte es Zimbabwe dieses Jahr an die Spitze der MSCI-Länderindices mit einem Plus von fast 120 Prozent. Aber eben, das ist vor allem ein Krisensymptom. In früheren Jahren fiel diese – eher zweifelhafte – Ehre häufiger dem von Wirtschaftschaos, Hyperinflation und Währungsverfall geplagten Venezuela zu.

MSCI-Indices wollen Aktienmärkte abzubilden, beispielsweise von Ländern. Sie unterscheiden sich etwas von den gängigen Indices der lokalen Börsen, sind in der Regel etwas breiter angelegt, eignen sich aber aufgrund ihrer jeweils ähnlichen Konstruktion am besten zu einem internationalen Vergleich.

Bei den weltbesten Börsenplätzen finden sich drei Märkte von der arabischen Halbinsel: Katar, Saudi-Arabien und Kuwait. Ein Treiber in diesen Ländern war zumindest bis im Herbst der stark steigende Ölpreis. Katar und Kuwait im speziellen profitierten auch davon, dass sie dank Reformen, neu gelisteten Unternehmen und eines diversifizierten Marktes für internationale Anleger interessanter geworden sind.

Argentinien mit dem schlechtesten MSCI-Länderindex befindet sich in einer schweren Krise. Das Land, das kürzlich den G20-Gipfel der bedeutendsten Industrie- und Schwellenländer ausgerichtet hat, kämpft mit hoher Inflation und musste 2018 den Weltwährungsfonds um Hilfe bitten. Auch Griechenland, das mit der Folge des de-facto-Staatsbankrotts vor sieben Jahren kämpft, und die Türkei mit ihrem spektakulären Währungszerfall weisen Aktienmärkte mit tief gefallenen Kursen auf.

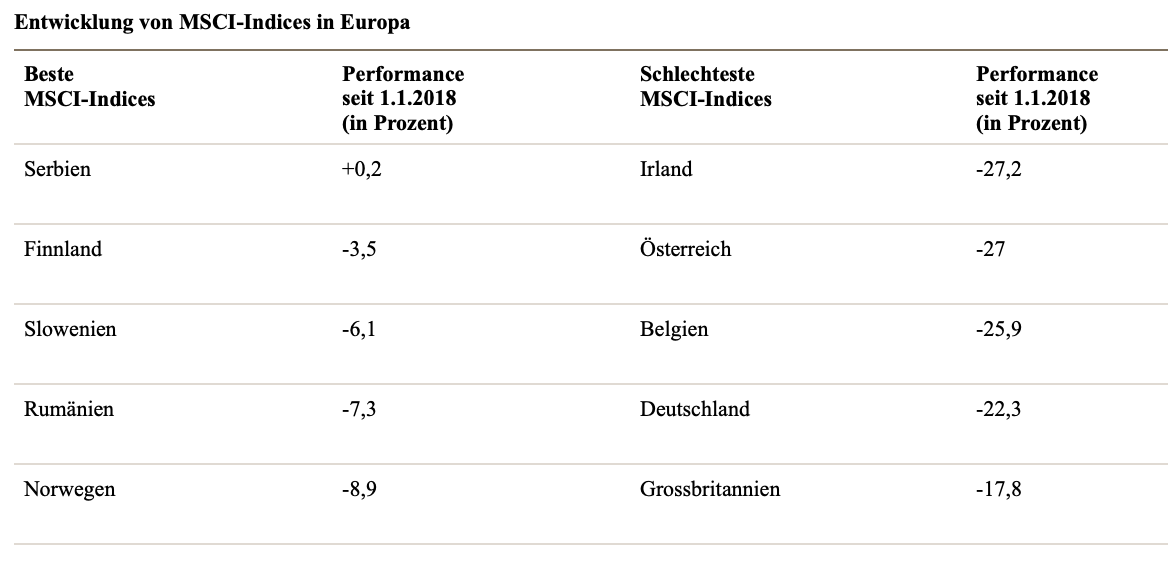

Sowohl die sehr gut als auch sehr schlecht performenden Länder sind Märkte unter Extrembedingungen, die von hausgemachten Problemen verursacht wurden. Bei westeuropäischen Ländern zeigt sich dagegen durchwegs ein eingetrübtes Bild. In diesen breiter diversifizierten Aktienmärken spiegelt sich, dass der Handel im ablaufenden Jahr unter einem schlechten Stern gestanden hat. Die Gründe sind überall ähnlich: Reife Märkte, Konjunktursorgen, die Furcht vor politischen Krisen und vor allem der Handelskonflikt zwischen den USA und China haben die Investoren auf die Verkäuferseite getrieben. Dazu kommt die Unsicherheit, welche die weniger lockere Politik der wichtigsten Notenbanken mit sich gebracht haben.

Der deutsche Markt, wo bei den grosskapitalisierten Werten Technologie-, Industrie- und Bankenaktien reihenweise abgestürzten, hat deutlich gelitten. Grossbritannien befindet sich unter den fünf am schlechtesten performenden Märkten in Europa, allerdings macht sich dort auch die Abwertung des Pfunds zum Dollar als Folge des Brexit-Votums bemerkbar. Österreich, in früheren Jahren einer der perfomancestärksten Märkte in Westeuropa, bildet diesmal das Schlusslicht. Spezifische Gründe der dortigen Aktienlandschaft gibt es nicht. In Wien schlugen die Unsicherheiten einfach noch etwas mehr zu als in anderen Märkten.

Zu den besten Märkten in Europa gehören osteuropäische, wobei MCSI diese als „Frontier Markets“ einstuft. Das sind in der Regel eher kleinere Länder, deren Wirtschaftsentwicklung weniger stabil ist als jene der Schwellenländer. Sie gelten als risikoreicher, und bieten daher auch höhere Chancen.

Der beste solche Markt ist Serbien. Das starke Wirtschaftswachstum von zwischen 3,8 und 4,6 Prozent in den ersten drei Quartalen schlägt sich auch im Aktienhandel positiv nieder. Auch Slowenien kennt Wachstumsraten von um vier Prozent. Der MSCI-Index für Frontier Markets in Zentral- und Osteuropa hat dieses Jahr um 7,7 Prozent nachgegeben, was angesichts der Börsenschwächen allerorten noch ein guter Wert ist.

Damit stehen diese Länder insgesamt besser da als die Schwellenländer. Der MCSI-Index „Schwellenländer ohne China“ hat 15,1 Prozent verloren. Neben hausgemachten Wirtschaftsproblemen leiden die vom Dollar abhängigen Schwellenländer unter der Straffung der US-Geldpolitik. Die 50 wichtigten chinesischen A-Aktien indessen gingen um 24,3 Prozent zurück. Dort schlägt klar der Handelskonflikt mit dem Rest der Welt, insbesondere den USA durch.

Aber es sind nicht nur Pessimisten unterwegs. Der Brexit mag den Ruf Grossbritanniens als Investitionsstandort beeinträchtigen. Das aber hält den französischen Baukonzern Vinci nicht von einer Expansion auf der Insel ab. Es ist eine Wette, die vielen als hochriskant gilt. Aber tatsächlich ist das Setzen auf die Vernunft gar nicht so unvernünftig. Niemand hat etwas von einem ungeregelten Brexit.

Der Jahreswechsel ist nicht nur der Zeitpunkt für Rück- und Ausblicke. Großer Beliebtheit erfreuen sich nach wie vor Horoskope. Glaubt man manchen Umfragen, dann hält es rund die Hälfte der Bevölkerung für wahrscheinlich, dass die Sterne Macht über Ihr Leben haben.