In diesem System werden die Zinsen nie mehr ernsthaft steigen. Es wird nicht passieren, weil alle Staaten dann reihum pleite wären. So einfach und so klar.

In diesem für meine Verhältnisse eher kurzen Artikel, will ich Ihnen eine klare Botschaft senden, aus der Sie nun dringend Konsequenzen für Ihr Anlageverhalten ziehen sollten, wenn Sie das nicht schon getan haben. Die Botschaft ist, dass der Zins nicht wiederkommt, bis das jetzige Währungssystem nicht ganz neu aufgesetzt wird. Und da ja nicht genügend auf einen Rufer wie mich hören werden, will ich mir Unterstützung in Form der „Bank für Internationalen Zahlungsausgleich“ (BIZ) holen.

Die Notenbank der Notenbanken

Die „Bank für Internationalen Zahlungsausgleich“ (BIZ) in Basel, ist sozusagen die „Notenbank der Notenbanken“ und schon seit Jahren der einzige, einsame Notenbank-Mahner im Chor der technokratischen Jünger des billigen Geldes, der eindringlich vor den langfristigen Folgen eines historisch einmaligen Experiments warnt. In einer Rede am 22.09.17 in London, hat der BIZ-Chefvolkswirt Claudio Borio, die großen Risiken des aktuellen Kurses erneut auf den Punkt gebracht. Sie können diese Rede hier unter dem Titel Through the looking glass selber lesen, falls Sie des Englischen mächtig sind.

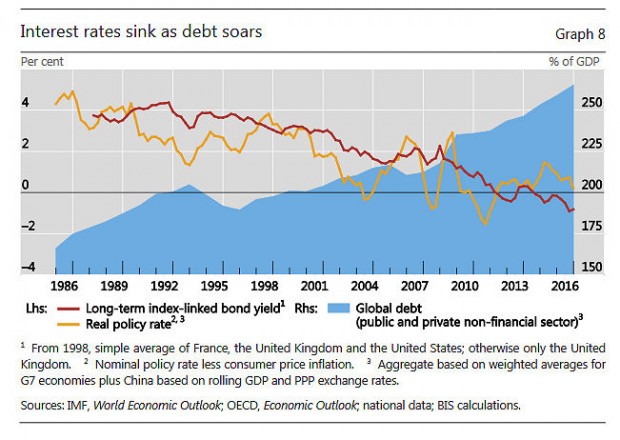

Die Wahrheit in einem Chart

Die ganze Wahrheit, was die Politik des billigen Geldes bedeutet und wohin es führt, kann man in einem entscheidenden Chart bewundern, das mit Dank an die BIZ aus Claudio Borios obige Rede stammt. Sehen Sie selbst:

Ganz einfach und ganz klar, wir sehen die immer weiter steigende, öffentliche Schuldenlast, während die Zinsen durch die Nulllinie nach unten gehen. Schauen Sie auch, wie die Kurve seit 2008 nach oben Fahrt aufnimmt. Warum? Weil man es bei niedrigen Zinsen eben kann. Aber das hat natürlich alles mal wieder nichts mit nichts zu tun. Q.E.D.

Der Hund und der duftende Wursttopf

Die immer weiter gestiegene Schuldenlast macht die prinzipielle Rückzahlung auf jeden Fall noch unwahrscheinlicher, als es schon vorher der Fall gewesen war. Da mutet es mich wie Hohn an, wenn die EZB ihre extreme Politik zugunsten Südeuropas damit begründet, dass den Regierungen damit Zeit für strukturelle Reformen verschafft würde. Faktum ist – das kann man leicht an Italiens stark steigender Staatsschuld beweisen – dass der durch Nullzinsen gewonnene Spielraum nur genutzt wird, um noch mehr Geschenke bei den Wählern zu verteilen und sich noch länger vor dem Unvermeidlichen zu drücken. Übrigens auch in Deutschland, Schäubles „Leistung“ als Kassenwart ist keine, weil gigantische Vorteile im Schuldendienst durch die fallenden Zinsen, einfach für höhere Ausgaben genutzt wurden.

Es ist auch nicht verwunderlich, in einer Demokratie gibt es eine inhärente Motivation, kurzfristige Versprechungen gegen langfristige Verpflichtungen auszuspielen. Denn die kurzfristige Versprechung auf Kosten Dritter verschafft leichte Wahlerfolge, während mit den langfristigen Folgen sich andere herum ärgern müssen. Das ist gar nicht mal den Politikern vorzuwerfen, wie das gerne getan wird, denn die verhalten sich in diesem System völlig rational und optimieren das, was zu Wahlerfolgen führt. Wenn man einen duftenden Wursttopf vor einen Hund stellt, ist auch nicht der Hund schuld, wenn dieser leergefressen wird. Der Mensch der ihn hingestellt hat und sich dann wundert, der sollte dagegen mal in den Spiegel schauen, um das Problem zu identifizieren.

Nein, „Schuld“ daran sind in einer Demokratie eher die Wähler, die in Mehrheit aus kurzfristigen, emotionalen Aufwallungen heraus ihre Stimme vergeben und Politiker eben gerade nicht für unfinanzierbare Heilsversprechen abstrafen, auch weil das zu überblicken oft den eigenen Horizont übersteigt. Jeder der rechnen kann weiß doch, dass zum Beispiel der öffentliche Dienst seit Jahrzehnten strukturell unfinanzierbare Pensionslasten auftürmt. Gewählt wird aber wenig überraschend trotzdem der, der noch die Erhöhung der Pensionen verspricht und nicht der, der den Beamten sagt, dass ihre Pensionen zu hoch sind.

Auch aktuell ist das wieder zu beobachten, wenn eine Mehrheit ernsthaft immer noch der Meinung ist, dass alles bei uns in Ordnung sei, weil es doch derzeit wirtschaftlich ganz gut geht. Ja, derzeit geht es uns wirtschaftlich ganz gut. Das hat aber rein gar nichts mit der Politik der großen Koalition der letzten Jahre zu tun und ganz viel mit der Sumpfblüte einer EZB Politik, die Deutschland einen unverdienten, zinsinduzierten Boom beschert hat, wie die farbenprächtige Aufwallung des „goldenen Oktobers“. Auf den Oktober folgt aber typischerweise der November.

In diesem System werden die Zinsen nie mehr ernsthaft steigen

Und was bedeutet das nun? Ich sage es Ihnen ganz eindeutig und ganz klar:

In diesem System werden die Zinsen wohl nie mehr ernsthaft steigen. Es wird nicht passieren, weil alle Staaten dann reihum pleite wären. So einfach und so klar.

Vergessen Sie also die ganzen Girlanden, die auch deutsche Politiker produzieren, wenn Sie Draghi zu einer Umkehr bei der Zinspolitik aufrufen – der Zug ist nach meiner Einschätzung abgefahren, es wird keine Rückkehr mehr geben, weil es keine Rückkehr mehr geben kann. 4% Rendite bei einer Bundesanleihe? Träumen Sie weiter.

Eine Rückkehr zu einem nicht verzerrten, marktgerechten Zins wird erst *nach* einem „Reset“ des jetzigen Währungs-Systems wieder möglich sein, der dann mit bösen Dingen einhergehen wird. Und bezahlen werden es am Ende die Steuerzahler, ob direkt oder indirekt ist doch letztlich egal. Auch die Sicherheit von Gold ist in so einem Szenario fraglich, das wird dann ziemlich sicher verboten oder mit einer „Gerechtigkeitsabgabe“ belegt, die faktisch eine Teilenteignung ist, es sind ja auch alles nur „unsolidarische, kapitalistische Geldsäcke“ die so etwas bunkern.

Und eine Mehrheit wird sich dann dafür sicher demokratisch finden, wenn es allen schlecht geht.

Nein, auch wenn man Draghis Politik ablehnt, muss man sich so ein Szenario nicht wünschen. Insofern kann man auch als Gegner dieser Politik mittlerweile nur noch zynisch hoffen, dass Draghi noch lange so weitermacht und sich das aktuelle System noch lange hinschleppt, damit man selber noch ein wenig tanzen kann. Nur wer Kinder hat, kann sich diesen Zynismus nicht erlauben, denn der fühlt mit seinen Kindern und wünscht ihnen auch dann eine gute Zukunft, wenn man schon selber unter der Graswurzel liegt. Das unterscheidet übrigens Eltern und Demokratie, Eltern denken für ihre Kinder weit in die Zukunft, Demokratie nur bis zu nächsten Wahl.

Und nun, sprach Zeus?

Wenn die Zinsen in diesem System nie mehr ernsthaft steigen, sind wesentliche Teile der Altersvorsorge von Otto Normalbürger fragwürdig und werden – selbst, wenn man das Glück hat, dass die Anlagen prinzipiell erhalten bleiben – nur noch Micker-Renditen abwerfen. Bei all den Bürgern, die sich aus Angst vor der „Unsicherheit der bösen Märkte“ alleine mit Lebensversicherungen vollgestopft haben, wird bei der Ablaufleistung noch das unangenehme Erwachen im Alter kommen und sie werden erleben, dass das Versprechen von Sicherheit auch nur eine Illusion ist, wenn „innovative Geldpolitik“ über das Schicksal ganzer Volkswirtschaften und Millionen von Lebensentwürfen bestimmt.

Aktuell wird das wunderbar durch die Warnungen des Bundes der Versicherten (BDV) unterstrichen, nach denen ca. jeder siebte Lebensversicherungsvertrag heute schon in Gefahr ist. Ich kann dazu nur sagen, dass ich diese Zahl für langfristig zu optimistisch halte, denn wenn der Zins nicht wieder kommt – wovon ich ausgehe – wird fast jede Lebensversicherung betroffen sein. Aber Draghis Politik ist natürlich zum Wohle der deutschen Bürger, wenn er das immer betont, muss es ja so sein – was stört sich auch die italienische Eiche, wenn sich das deutsche Wildschwein an ihr schubbert. Und wenn „Mutti“ das auch so sieht, können wir ja beruhigt wieder schlafen gehen.

Auch bei der Geldpolitik wurde übrigens dem obigen politischen Muster gefrönt. Die Notenbanken haben kurzfristige Anpassungsschmerzen nach der Finanzkrise unterbunden und damit ein langfristig viel größeres Problem geschaffen, weil sie nach meinem Eindruck nicht den Mumm hatten, den Patienten schnell wieder von der kurzfristig durchaus angemessenen Droge zu entwöhnen. Damit werden sich dann aber zukünftige Notenbanker abquälen müssen, nicht die, die es geschaffen haben.

Was man als Anleger tun sollte

Was man als Anleger tun kann und seit Jahren schon tun sollte, ist in die Assets investieren, die von der Politik der Notenbanken profitieren. So kann man sich wenigstens durch Kurssteigerungen wieder ein wenig von dem zurückholen, was einem die Niedrigzinspolitik an anderer Stelle nimmt. Sichteinlagen und Lebensversicherungen, die Lieblingskinder der sicherheitssuchenden Deutschen, sind das aber gerade nicht.

Das Dumme ist nur, dass alle diese Assets – zu denen natürlich gerade auch Aktien gehören – schon extrem hoch gestiegen sind, gerade weil es im Finanzmarkt genügend kluge Menschen gibt, die einen finanzpolitischen Horizont besitzen, der über den Vorgarten hinaus reicht. Trotzdem gibt es mit Blick auf die nächsten Jahre wohl keine ernstzunehmende Alternative zu Aktien, die in Form internationaler Konzerne übrigens auch in einer theoretischen Währungsreform sich noch vergleichsweise stabil halten werden, selbst wenn auch die dann schnell mal 50% abgeben werden.

Jetzt in die reife Rally sofort noch hinein zu kaufen, kann man bisher aktienfernen Anlegern aber nicht raten, die halten dann die früher oder später unvermeidlich kommende, ganz normale und gesunde 20% Korrektur einfach nicht durch. Aber dass die nächste Korrektur eine Kaufgelegenheit ist, ist wohl sehr wahrscheinlich – so lange bis dieses System der Niedrigzinsen am eigenen Gewicht zugrunde geht, was aber noch lange dauern kann und wohl erst noch stärkere Verwerfungen braucht.

Der Rubikon ist überschritten

Die Botschaft dieses Artikels ist aber kurz und klar – der geldpolitische Rubikon ist überschritten. Eine realistische Rückkehr zu einem marktgerechten Zins kann es wohl ohne eine grundlegende Verwerfung/Reform in diesem System nicht mehr geben. Dankesschreiben sind dafür an die aktuelle Notenbanker-Generation zu richten, die wiederum im Dienst der Staaten unterwegs ist, die wiederum das tun, was der Wähler gerne mit Stimmen goutiert. Sie haben Recht, diese Haltung ist ein wenig zynisch, aber so funktioniert das eben, akzeptieren wir es, haben keine Illusionen in Sachen Zins mehr und machen das Beste daraus!

Ihr Michael Schulte (Hari)

Sie müssenangemeldet sein um einen Kommentar oder eine Antwort schreiben zu können

Bitte loggen Sie sich ein

Natürlich sind die Wähler schuld. Wer diese Gauner wählt, der bekommt geliefert was bestellt wurde

knapp 10% pro Jahr. Siehst du an Autos und am Schokoriegel. In 12 Jahren Preis verdoppelt

dank einer immerwährenden „Gehirnwäsche“….

Sei froh, dass es die Gehirnwäsche in D und Ö so einfach hat.

Sonst hätten wir morgen die Revolution.

Viel Wahres steht in dem Artikel, aber die Aussage, das letztendlich der Wähler die Karre steuert, die ist schon sehr, sehr, sehr gewagt und abenteuerlich. Ein Finanzexperte kennt die fundamentalen Hintergründe ganz genau und macht hier einen Bogen um die unbequeme Wahrheit nicht auf´s Tablett bringen zu müssen.

Tacheles! Danke! Meine Meinung!

Die Welt steht Kopf. Ich komme mir vor, wie bei des Kaisers neue Kleider.

Ja, aber…. Wenn es keine deutlichen Korrekturen gibt, ist der Wiedereinstieg schwierig. Und jeder steigt mal aus. Und muss dann wieder den Einstieg suchen. Ob Momentum oder Value Anleger. Es geht halt alles so verflucht schnell. Nehmen sie diesen September: die kleine Korrektur wurde in einer Woche wieder hoch gekauft. Eine angekündigte 20 Prozent-Korrektur dreht bei 13 Prozent wieder hoch. Da man erst mal eindeutige Chartsignale abwarten muss sind beim Einstieg schon mal vier Prozent weg. Steigen sie drei Prozent unter Top aus, bleiben noch SECHS Prozent. Und die müssen sie noch versteuern…. Und dafür der ganze Stress? Das ist… Mehr

Bei Bitcoin noch eklatanter, und sehen Sie sich mal die „Wert“ bzw. Preisentwicklung an. Was andere tun ist kreiert halt eben eine objektive soz. Realitaet. Kann sich wieder aendern, bei Gold eben sehr unwahrscheinlich, ist schon seit Jahrtausenden so mit der Wertzumessung. Bei Immobilien ist die Sache klar. Wie waers damit?

Herzlichen Dank für diesen Weckruf. Wo wird denn bei den Symbionten Politik und Finanzwirtschaft eigentlich nicht aufs derbste manipuliert um die eigene Unfähigkeit zu kaschieren bzw. ordentlich an der Missere zu verdienen ? Na toll. Der wehrlose Bürger wird maximal ausgepresst. Nach Nullzins, gewollter Inflation und dem Destabilisieren der Währung zu Fiat-Spielgeld, folgt Ihrer Meinung nach unweigerlich „das Neuaufsetzen des Systems“. Das kann sogar ein Laie nachvollziehen. Die entsprechend gestaltete „Transferunion“ vom (Ex) Habenden zum Sich Bedienenden? Zum Thema Staatsschulden. Wie schön, dass Frau Merkel langfristig für ein paar 100 Milliarden Extra Kosten pro Jahr sorgt, indem Sie die illegale… Mehr

Die bei vielen, die auch das bestehende Politkarussel seit Jahren durch ihr Kreuzchen auf dem Wahlzettel bestätigen, herrscht die Meinung vor, „Uns gehts doch gut“. Offenbar hat bei vielen der Mathe-Unterricht in der Schulzeit wenig nachhaltig gewirkt. Dies äußert sich z. B., wenn ich in Ablehnung der Euronen-Währungsreform u. a. angebe, daß ich dadurch ein kleines Vermögen in Form meiner halbierten privaten Altersversorgung, angelegt angefangen in den 1970ern, verloren habe. Entweder haben die alle keine oder sind des Rechnens unkundig. Und die Verlustrechnung geht infolge der Draghi-Zinsmanipulationen nach unten munter weiter. Als nächstes werden die großen Ms der Eu (Macron-Merkel)… Mehr

A propos „Pensionslasten“

Ich habe bichts gegen Beamte, der Staat braucht diese Spezies. Skandalös, gerade unanständig gegenüber den einzahlenden Arbeitnehmern der Privatwirtschaft, sind die üppigen Pensionszahlungen. Das gehört abgeschafft.

Natürlich wird gewählt, wer verspricht. anders sind Wahlen nicht zu gewinnen. Das heisst aber auch, dass damit automatisch Verlierer gibt.