Die Volksbank Raiffeisenbank Fürstenfeldbruck erhebt als erste Bank in Deutschland Strafzinsen in Höhe von 0,5 Prozent auf das Guthaben von Tagesgeldkonten. Das haben die Autoren in ihrem aktuellen Bestseller "Der größte Crash aller Zeiten" vorhergesagt.

Schneller als befürchtet ist jetzt schon eine Prognose aus unserem aktuellen Bestseller eingetroffen: Die Volksbank Raiffeisenbank Fürstenfeldbruck erhebt als erste Bank in Deutschland Negativzinsen in Höhe von 0,5 Prozent auf das Guthaben von Tagesgeldkonten. Und das bereits ab dem ersten Cent. Dies ist leider erst der Anfang. In Zukunft werden uns Strafzinsen von minus vier bis minus fünf Prozent blühen, wenn wir weiterhin an dem zum Scheitern verurteilten Währungsexperiment Euro festhalten.

Als wir vor vielen Jahren vor Negativzinsen gewarnt haben, wurden wir belächelt. Heute ist den meisten das Lachen vergangen, denn unsere Prognose ist bittere Realität geworden. Obendrein hatten wir bereits 2016 – vor der Zinsabsenkung der EZB auf 0 Prozent – in unserem dritten Buch »Kapitalfehler« geschrieben, dass die Eurozone, um zu überleben, langfristig Negativzinsen zwischen −4 und −7 Prozent benötigt. Heute sind wir auf dem besten Weg dahin. Hierzu waren wir auch zu Gast in einem Beitrag von Report München in der ARD. Der Auftritt des EZB-Vertreters spricht Bände.

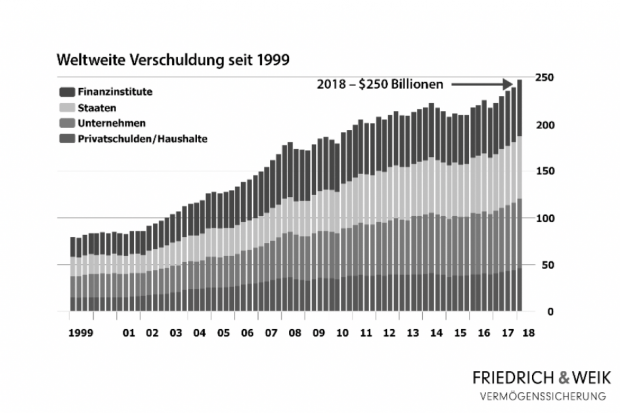

Globaler Schuldenirrsinn

Unternehmen und Staaten sind süchtig nach der Droge billigem Geld. Staats- und Unternehmensanleihen steigen auf immer neue Rekordhöhen. Staaten verschulden sich im Rekordtempo. Dank immer niedrigerer Zinsen werden immer mehr Schulden gemacht. Die Verschuldung von Unternehmen wächst kontinuierlich. Sie investieren mit den aufgenommenen Krediten allerdings nicht etwa in Forschung, Entwicklung und Wachstum, sondern in Aktienrückkaufprogramme.

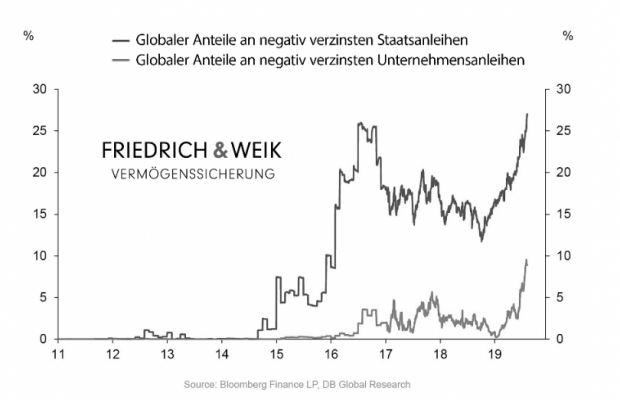

Über 17 Billionen Dollar an Staatsanleihen global negativ verzinst

Neues EZB-Aufkaufprogramm wird Wahnsinn beschleunigen

Mit dem neuen Aufkaufprogramm seit dem 1. November 2019 (20 Milliarden Euro pro Monat – vorerst!) wird diese kranke Entwicklung weitergehen und die Zinsen der Anleihen werden weiter sinken. Somit haben die Staaten keinerlei Anreiz, ihre Schulden zu reduzieren. Stattdessen werden sie ihre Verschuldung weiter in die Höhe treiben. Der Beweis dafür, dass Negativzinsen als Anreiz für Haushaltsdisziplin eher kontraproduktiv sind, ist das faktisch bankrotte Italien.

15 Prozent aller Unternehmen in Europa sind Zombieunternehmen

Im Bereich der Unternehmensanleihen ist eine ähnliche Entwicklung zu beobachten. Weltweit sind 10 Prozent negativ verzinst. Tendenz ebenfalls stark steigend. Laut BIS – Bank für Internationalen Zahlungsausgleich – sind bereits 15 Prozent aller Unternehmen in Europa sogenannte Zombieunternehmen, die nur aufgrund des billigen Geldes noch am Leben sind. Bei der nächsten kommenden Rezession werden die Zentralbanken panisch alle Schleusen öffnen, den Zins weiter ins Minus drücken und ohne Ende Geld drucken, um verzweifelt das ganze System zu retten.

Rezession wird kommen und Zinsen werden weiter sinken

Unter dem Euro werden wir nie wieder erheblich steigende Zinsen sehen

Bekanntlich ist der Euro viel zu stark für Südeuropa und viel zu schwach für Deutschland. Anstatt Europa zu einen trennt er es. Wer weiterhin krampfhaft an dem zum Scheitern verurteilten Währungsexperiment Euro festhält, darf sich niemals über fehlende Zinsen sowie explodierende Immobilienpreise und Mieten beschweren. So lange wir in Deutschland den Euro haben, werden die Sparer weiter rasiert und die Immobilienblase weiter aufgepumpt und zwar bis zum bitteren Ende.

Raus aus Staatsanleihen – Rein in Sachwerte

Wir befinden uns in einer Zeitenwende – auch bei den Anleihen. Wer jetzt Sicherheit sucht und denkt, dass Staaten diese gewähren, wird enttäuscht werden. Anleihen sind Investments in Schulden in der Hoffnung, dass diese Schulden von den Steuerzahlern der Staaten zurückbezahlt werden. Erschwerend kommt hinzu, dass diese von sicheren Ländern und Unternehmen negativ verzinst werden, und dieser Trend nimmt zu. Wir sind am Ende eines Konjunkturzyklus (Boom). Wir erleben ein letztes Aufbäumen. Der Trend in puncto Negativzinsen ist nicht mehr zu stoppen. Wir erwarten negative Zinsen auf breiter Front. Diese werden nicht nur Banken, Versicherungen und Sparer belasten, sondern Investmentprodukte wie Lebensversicherungen, Rentenversicherungen, Bausparverträge, Festgeldkonten und so weiter. Zusätzlich werden sie dazu führen, dass die finanzielle Repression gegen uns Bürger immer stärker vorangetrieben wird. Mit Christine Lagarde als EZB-Chefin dürfen wir uns auf einige Einschränkungen, Verbote und Steuern gefasst machen, um das System am Leben zu erhalten.

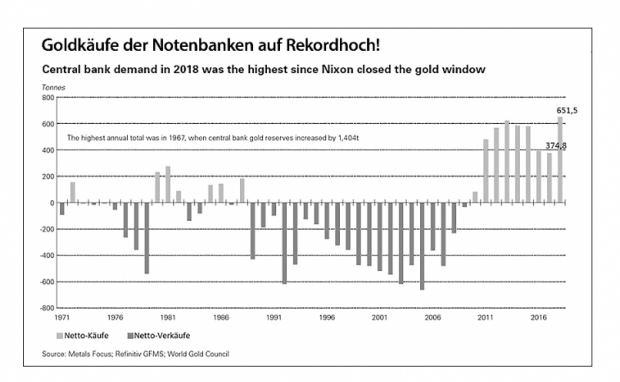

Für Anleger heißt die Devise mehr denn je: raus aus Papier- und rein in Sachwerte. Je mehr Geld gedruckt wird, desto mehr kaufen nicht nur die Notenbanken Gold – weil sie offenkundig nicht mehr an ihr eigenes Produkt (ungedecktes Geld) glauben – sondern hoffentlich auch Sie. Die Gelddrucker von der EZB können unendlich viel Euros aber keine Unze Gold oder Silber, kein Hektar Land, keine Immobilie und auch keine Flasche Whisky drucken.

Auszug aus: Friedrich/Weik, Der größte Crash aller Zeiten. Wirtschaft, Politik, Gesellschaft. Wie Sie jetzt noch Ihr Geld schützen können. Eichborn, 280 Seiten, 20,00 €.

Empfohlen von Tichys Einblick. Erhältlich im Tichys Einblick Shop >>>

Sie müssenangemeldet sein um einen Kommentar oder eine Antwort schreiben zu können

Bitte loggen Sie sich ein

Bei -4% ist der Euro längst erledigt! So weit kann es nicht kommen! Das würde bedeuten das man für Schulden Zinsen bekommt! Dann würde ich hier Millionen Schulden machen und irgendwo anders in der Welt wieder anlegen. Da ich nicht die einzige wäre, würde es schon vorher eine Flucht aus dem Euro geben! Der Euro wäre also schon vorher wertlos!

Das mit den 4% Negativ-Zinsen ist eigentlich nicht möglich! Erstmal müsste das ja dann der Leitzins auf -4% gesenkt werden. Das heisst aber noch lange nicht das der diese -4% beim Sparer ankommen! Heute liegt der Leitzins bei 0%! Ich bekomme aber auch heute noch leicht 1,5% Zinsen auf ganz normale Festgeldanlagen. Sogar im deutschen Finanzsicherungssystem! Also inwieweit sich so ein Zins tatsächlich durchschlägt ist garnicht zu sagen. 2. -4% sind nur möglich wenn alle Zentralbanken mitgehen. Würde ich nämlich in US Dollar gleichzeitig noch 2% Zinsen bekommen, würde ich doch einfach einen hohen Kredit in € aufnehmen, hier dann… Mehr

Sie sind dann aber verarmt, vermögenslos und völlig abhängig vom Staat und seinen Sozialleistungen. Genau das, was die SPD will.

Naja, zumindest verhungern und obdachloswerden läßt er sie nicht. Er braucht sie ja noch zumindest als treues Stimmvieh, um sich selbst an der Macht zu halten. Egal ob SPD, CDU usw. Das System funktioniert ja bei allen so. Zum Leben zu wenig, zum Sterben zu viel, aber mit der Sicherheit, daß die Hand die einen füttert nicht gebissen wird.

„Naja, zumindest verhungern und obdachloswerden läßt er sie nicht. “

Da wäre ich mir nicht so sicher.

Bei aller Vorsorge ist die bei einem Crash eintretende Gesamtsituation nicht aus den Augen zu verlieren. Wer kann schon wissen, wie sich Merkels Kostgänger das ihnen vermeintlich Zustehende mit uns unbekannter brutaler Gewalt zu eigen machen wollen?

Wir werden sie noch verfluchen – obwohl klar ist, dass ein Eingreifen von unten bisher an keiner Stelle realistisch war, ohne selbst „den Kopf zu verlieren“.

Der Goldhandel wird ja schon eingeschränkt. Ab nächstem Jahr sind nur noch anonyme Käufe bis 2000 Euro gestattet und an verschiedenen Stellen habe ich gelesen, dass dieser Betrag pro Jahr gelten soll und nicht für jeden Kauf. Ob das stimmt, weiß ich nicht. Der Staat will jetzt wissen, wer Gold besitzt. Warum wohl? Jeder weiß es.

Zitat: „Mit Christine Lagarde als EZB-Chefin dürfen wir uns auf einige Einschränkungen, Verbote und Steuern gefasst machen, um das System am Leben zu erhalten.“

Die nachstehende Aussage von Madame Lagarde bedarf keiner weiteren Erläuterung. Ich konnte diese Ungeheuerlichkeit aber leider noch nicht verifizieren.

„13.11.2019 12:03

EZB-Chefin Lagarde beschwert sich darüber, dass die Sparer gegen Negativzinsen sind. Die Sparer sollten schon glücklich sein, wenn sie einen Arbeitsplatz haben, anstatt höhere Zinsen zu erwarten. Sie wolle die Sparer nicht schützen.

DEUTSCHE WIRTSCHAFTSNACHRICHTEN“

Es geht darum, die Verlustrisiken zu minimieren. Selbst wenn Aktien und Immobilien sinken, so ist es immer noch ein Gegenwert. Der 100 Euro Schein ist bedrucktes Papier

Ich vermisse einen politischen Lösungsansatz. Wo ist der Ausweg? Die hier aufgezeigte Entwicklung ist doch extrem demokratiegefährdend. Die Bürger werden sich nicht enteignen lassen.

Wo bleibt eigentlich unser Rechtsstaat? Das ist doch verfassungswidrig! Warum schreitet das Bundesverfassungsgericht nicht ein?

Warum lassen wir uns „diese unrechtmäßige Politik“ überhaupt gefallen?

Auch bei diesem Verfahren geht es um Umverteilung von oben nach unten. Wer Geld hat, soll einen Teil davon abgeben, zusätzlich zum Inflationsverlust.

Um das zu verhindern, muss man wohl zukünftig Bargeld im Safe sammeln.

Ich hatte noch keine Negativzinsen. Eigentlich müsste man wenigstens diese Verluste von der Steuer abziehen dürfen.

Vielleicht bin ich zu blöd, aber ich verstehe zwei Sachen nicht: 1. Negativzins ist de facto wie eine Steuer. Es erschließt sich mir somit nicht, wie man mit einer Zusatzsteuer im Falle einer Rezession das Wachstum ankurbeln will. Insofern halte ich den Spielraum für die Höhe von Negativzinsen für sehr begrenzt. 2. Im Artikel heißt es: „Wenn man zum Beispiel 4 Prozent Negativzins auf dem Konto bezahlt, dann wird das Bargeld ebenfalls mit 4 Prozent negativ verzinst.“ Auch das verstehe ich nicht. Wenn ich mein ganzes Guthaben vom Bankkonto abhebe, entgehe ich doch gerade der Negativverzinsung. Der Staat müsste dann… Mehr

Ich verstehe es so: bei Einkäufen, die der Kunde bar bezahlt, muß er mehr bezahlen als mit Kartenzahlung. Beispiel: Die Breze kostet mit Kartenzahlung 70 Cent, bar muß der Kunde 80 Cent hinlegen.

Oder es werden Meldepflichten geschaffen:

Jeder muss dem Finanzamt die Höhe seines Bargeldbestandes melden und hiervon einen Steuerbetrag abführen.

Da der Staat alle hasst, die klüger sind als er, wird er zu folgenden Mitteln greifen;

1. Goldverbot

2. Vermögenssteuer

3. Immobiliensteuer

4. Enteignungen

Es ist nicht der „Staat“ sondern die Politiker, die ihn anführen. Der Staat ist organisiert aus Beamten, die die geltenden Gesetze umsetzen.

Und die geltenden Gesetze kommen von Merkel & Co. Die Frau und ihre Clique müssen abgelöst werden,

Das Goldverbot kann er nicht wirklich durchsetzen.