Vor einem Jahr im Sommer, waren die Aktienkurse wesentlich niedriger als heute und kaum jemand konnte sich höhere Kurse vorstellen, zu groß war die Angst vor dem Kommenden. Was ist der Unterschied zu heute?

Erfahrene Anleger kennen den Begriff der „Wall of Worry“ – „Wand der Angst“ in Deutsch, die ein Markt ganz typischerweise erklimmt. Sie beschreibt als psychologisches Phänomen die Selbstreferentialität im Sinne der Systemtheorie, die -> Reflexivität des Marktes. Denn wenn alle sich fürchten und daher nicht oder zu wenig im Markt engagiert sind, muss dieser zwangsläufig steigen – fundamentale Argumente hin oder her.

Ich weiß, ich habe diese Begriffe schon öfter benutzt, einige werden auch wohlgefällig nicken. Wäre die ganz wesentliche Substanz dieser Konzepte aber wirklich in den Köpfen der Mehrheit der Anleger, würde nicht so viel Blödsinn zu Börsen geschrieben und vor allem würden nicht so viele den diversen „Gurus“, „Weissagern“ und sonstigen „Kursprognostikern“ hinterherlaufen und sich von ihren Ängsten beherrschen lassen, die sich gerne als ganz rationale Untergangsszenarien tarnen.

Ob rational oder irrational liegt im Auge des Betrachters

Denn ein freier Markt – egal welcher – ist ein soziales System, das von Angebot und Nachfrage geprägt ist und solange der Nachfragedruck groß genug, steigen die Preise. Ob dieser Nachfragedruck fundamental „gerechtfertigt“ oder „irrational“ ist, ist ohne jeden Belang, zumal es dafür sowieso keine objektiven Maßstäbe, sondern bestenfalls Annäherungen gibt. Sind Immobilienpreise von 10.000 pro qm in München nun irrational? Vielleicht ja, wenn man das mit 5.000 pro qm vor vielen Jahren vergleicht. Wenn aber München den Weg Londons nimmt – und wer kann sicher sagen, dass das nicht passiert? – werden in ein paar Jahren 20.000 pro qm aufgerufen und alle werden denken, was war es 2017 doch noch „billig“. In London waren zuletzt übrigens auch 50.000 pro qm möglich, da würde selbst ich von einem Exzess reden, aber wenn Menschen dafür kaufen, ist es ein realer Preis und selbst wenn der Marktpreis dann in einer Korrektur um die Hälfte einbricht, wie nun teilweise geschehen, ist es immer noch mehr als doppelt so hoch wie in München.

Der Glaube an ein „objektives, faires Preisniveau“, zu dem Preise in einem freien Markt zwangsläufig schnell zurückkehren müssen, ist eine pure Illusion. Zumindest solange wir sterbliche Menschen sind, die keine Zeit haben unendlich zu warten, bis ein Markt endlich tut, was er „tun soll“. Denn der Markt muss gar nichts! Manchmal, wie vielfach aktuell, gibt es eben messbare Divergenzen zwischen Bewertungen und Kursniveaus, die können sich aber nicht nur (wie vielfach behauptet) durch eine Korrektur schließen, sondern auch durch eine Verbesserung der Kennziffern wie zum Beispiel einer Erhöhung der Gewinnmargen der Unternehmen, und das ist genau, was unter anderem an den Märkten passiert.

Die Wall of Worry in Charts erlebbar

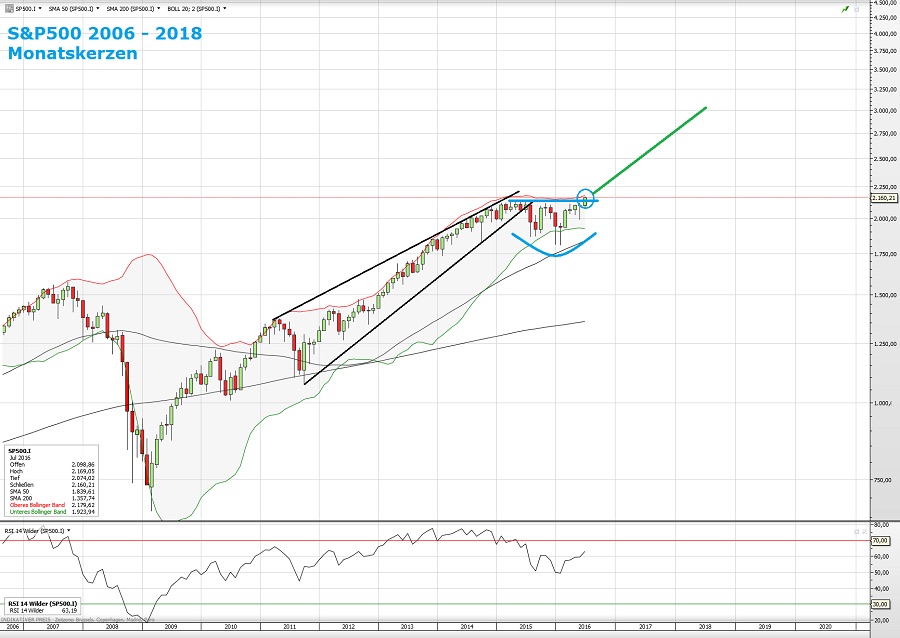

Ich will die Substanz dessen, was diese Reflexivität bedeutet, daher noch einmal konkret erlebbar machen. Letzten Sommer hatte ich Ihnen doch hier auf TE in Katastrophenhausse – Crack up Boom ein Chart gezeigt. Hier ist es noch einmal:

Ich bin ziemlich sicher, dass dieses Chart, das sich ganz einfach aus der großen Konsolidierung 2015-2016 ableitete und damit auf der Markttechnik fußte, von vielen von Ihnen einfach beiseite gewischt wurde. Was gab und gibt es auch nicht alles an guten „Gründen“, dem Markt zu misstrauen. Die US Wahl stand bevor, der Markt war objektiv überbewertet, korrekturreif, die Euro-Zone drohte nach dem Brexit zu zerfallen usw. und so fort. Im Artikel der Crash kommt immer übermorgen habe ich das erst vor Kurzem thematisiert.

Und zu dem Chart, habe ich Ihnen letzten Sommer geschrieben – Zitat:

Ich will mit dem Chart nur diese völlig verfehlte Logik durchschlagen, die schon seit Jahren vielen Anlegern einflüstert, dass die Börsen bald fallen müssten, weil die Lage ja so gefährlich sei. Und die seit vielen Jahren verhindert, dass Anleger mitnehmen, was die Börsen zu bieten haben. Der Markt muss aber gar nichts!

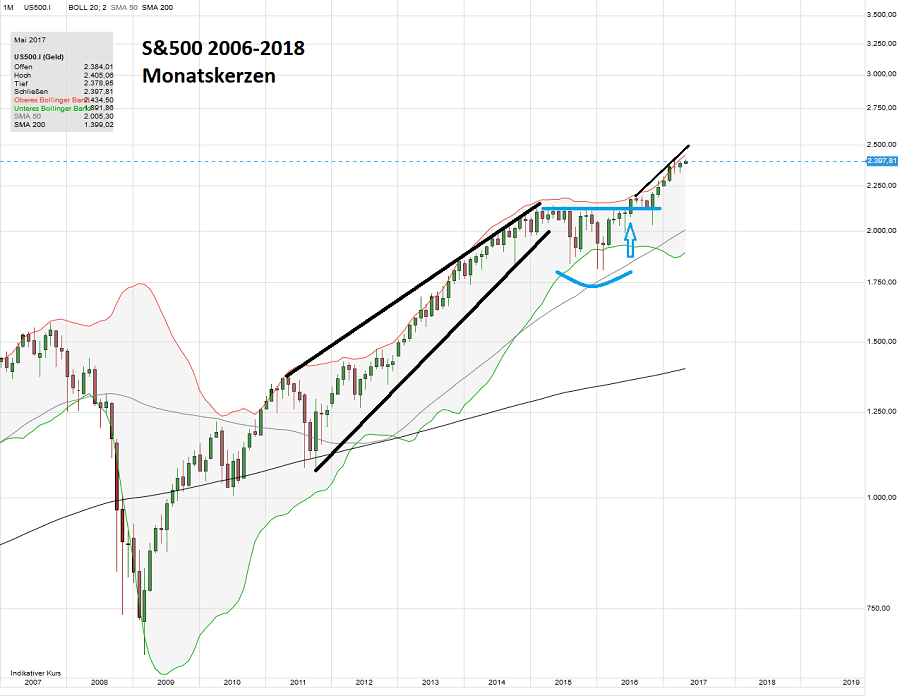

Nun ist fast ein Jahr vergangen und ich könnte „Siehste“ rufen. Denn das angepasste Chart der Realität sieht nun so aus:

Der Markt hat also genau den skizzierten Weg eingeschlagen und dabei schon ein gutes Stück zurückgelegt. Wer sich letzten Sommer wieder von seinen Ängsten oder fehlgeleiteten dogmatischen Glaubenssätzen als Anleger leiten ließ wie in den Jahren zuvor, hat das alles verpasst und spürt den Druck nun noch stärker. Wer aber der Markttechnik vertraute, war dabei, denn diese Konsolidierungsstruktur sprang ins Auge. Das Witzige dabei ist, zu der fundamentalen Unterlegung, die ich Ihnen als eine denkbare Triebfeder so eines Anstiegs skizziert hatte, der „Katastrophenhausse“, ist es gar nicht gekommen. Die aktuelle Bewegung fußt dagegen auf einer Mischung von positiven Erwartungen und einer anziehenden Konjunktur und Margenentwicklung. Wenn man so will, hat die Rally also viel mehr fundamentale Untermalung, als ich das letzten Sommer skizziert habe. Man kann das als positiv werten, denn die Option und der letzte Schub der „Katastrophenhausse“ steht immer noch Raum, selbst wenn das Euro-Projekt doch ins Schlingern geraten und die Inflation stark ansteigen würde.

Tausend Gründe zu misstrauen, wie 2009-2016

Und nun? Nun ist die Lage eigentlich unverändert. Es gibt wie 2009, 2010, 2011, 2012, 2013, 2014, 2015 und 2016 tausend Gründe, dem Markt zu misstrauen, und deshalb sind viele Anleger weiter auch unterinvestiert und skeptisch. Und viele warten und hoffen auf die Korrektur, die ihnen endlich einen günstigeren Einstieg erlauben würde. Genau das ist aber die „Wall of Worry“ und weil das so ist und man diese Stimmung geradezu mit der Hand greifen kann, kann dieser Markt durchaus weiter steigen. Muss nicht, kann, man beachte den Unterschied! Rein vom Trend her stehen die Signale trotz der Fälligkeit einer Korrektur sowieso auf Grün und weisen auf höhere Kurse zum Jahresende. Wer sich aber schon letzten Sommer von seinen fundamentalen oder politischen Überzeugungen leiten ließ, wird das heute wieder tun und aus den gleichen Gründen dem Markt wieder misstrauen und den bald bevorstehenden Crash ausrufen. Dabei wäre so eine Aussage nichts Anderes, als klüger als der Markt sein zu wollen. Alle die diesen Markt gerade hochkaufen, sind nach dieser Logik also Idioten oder wahlweise Lemminge und man selber ist einer der wenigen, die die Wahrheit erblicken.

Die anderen sind nicht dümmer als wir

Wer so denkt, den werde ich auch heute wieder nicht erreichen und das ist dann halt so. Der interpretiert meine Zeilen auch als Gegenhaltung zu seinen Überzeugungen und damit als „Prognose“ für weiter stark steigende Kurse, was sie gar nicht sind. Ich sage ausdrücklich, ich weiß nicht wie es weitergeht und prognostiziere nichts. Ich weiß schließlich auch nicht, ob Nordkoreas Kim nicht irgendwann auf den Atomknopf drückt, um nur eines der vielen Risiken zu erwähnen, die über dem Markt schweben. Ich halte nur fest, dass der Trend des Marktes hoch ist und dass wir eine „Wand der Angst“ klettern, die durchaus Raum für weitere Kursgewinne beinhaltet, weil zu viele noch unterinvestiert sind. Und ich halte fest, dass ein baldiger Marktzusammenbruch damit eher unwahrscheinlich ist, was aber nicht mit „unmöglich“ gleichzusetzen ist.

Denn auch ein Stundenzeiger zeigt zweimal am Tag 0 Uhr an und wenn die Crashpropheten lange genug ihre Weissagungen wiederholen, werden sie wie ein Affe mit Dartpfeil irgendwann auch mal Recht behalten. Vielleicht schon morgen?

Möglich, aber nicht wahrscheinlich.

Einen selbstreferentiellen Markt zu betrachten, ist eben immer nur ein Spiel mit Wahrscheinlichkeiten. Die anderen Marktteilnehmer, die den Markt hochkaufen, sind eben *nicht* dümmer als wir, sondern in der Regel institutionelle Anleger mit weit besserer Informationsversorgung als der durchschnittliche Anleger. Mit eigenen fundamentalen Überzeugungen gegen die aktuellen Marktbewegungen zu argumentieren, erfordert also schon ein gerütteltes Maß an Selbsterhebung über andere. Und selbst wenn ein Markt am Ende korrigiert und im Sinne der „Mean Reversion“ wieder zu einem gesunden Mittelwert zurückkehrt – was er irgendwann sicher tun wird – kann diese Phase der Überdehnung länger anhalten, als unsere Depots und Nerven aushalten. Wenn man aber diesen für das Ego vieler schweren Schritt vollzieht, die Signale des Marktes einfach demütig zur Kenntnis zu nehmen und nicht mehr klüger als dieser sein zu wollen, dann wird man aktuell die „Wand der Angst“ erkennen und damit auch erkennen, dass dieser Markt durchaus weiter steigen kann, weil der Nachfragedruck weiter da ist.

Ein wahrscheinlicher Verlauf zum Jahresende

Ich sagte ja nun oft genug, dass ich nicht im Geschäft der „Prognosiritis“ bin, ich kenne die Zukunft nicht und auch mich überrascht die immer wieder. Aber wenn Sie mich nun fragen, was mir in Würdigung der Marktmechanik aktuell als der wahrscheinlichste Pfad erscheint, dann habe ich dazu zwei Aussagen für Sie.

Vielleicht helfen Sie ja als Orientierung.

Erstens haben wir mit dem Erfolg Macrons und temporär abflauenden Ängsten vor einem kurz bevorstehenden Zusammenbruch der Eurozone, nun eine „fait accompli“ Situation, eine vollende Tatsache vor uns. Und der Markt liebt es traditionell, genau dann wenn alle Aufreger hinter ihm liegen, genau das zu tun, was er vorher verweigert hat – zu konsolidieren. Das passt auch gut zur traditionell schwachen Sommerphase.

Das einzige, aber gewichtige Gegenargument gegen eine im Sommer anstehende Konsolidierung ist, dass diese Konsolidierung in ihrer Logik zu offensichtlich ist, der Pfad den niemand auf der Rechnung hat, ist eher der Pfad sofort weiter nach oben. Die Anleger, die sich mit ihrer Korrekturerwartung wieder für „Querdenker“ halten, sind derzeit erneut eher Teil einer überfüllten, blökenden Herde und das kann man auch an konkreten Zahlen wie Absicherungsquoten festmachen. Hier ist ein aktueller Artikel der das auch thematisiert. Einsam sind dagegen nach wie vor die, die den Markt nun schnell weiter hochziehen sehen.

Zweitens würde diese Sommer-Konsolidierung, wenn sie überhaupt kommt, aber von vielen Anlegern als willkommen aufgenommen, die noch billiger in den Markt wollen. Und deshalb wird sie wohl eher flach ausfallen und sich aus heutiger Sicht eher ein gutes Jahresende und damit ein gutes Anlagejahr 2017 anschließen. Vorbehaltlich natürlich neuer Entwicklungen und geopolitischer Ereignisse, die jetzt noch niemand auf dem Radar hat. Das sagen die Wahrscheinlichkeiten aus meiner aktuellen Warte, Gewissheiten gibt es an einem freien Markt sowieso nie. Absolute Gewissheiten haben nur Gläubige aller Art, für ein positives Depot sorgen diese Dogmen aber in der Regel nicht.

Wer sich nun immer noch fragt, wo die Börse morgen konkret stehen wird und warum ich das hier nicht sage, offenbart mit der Frage schon ein grundlegendes Missverständnis. Denn diese Frage stellt sich nur, wenn man wie weite Teile der Medien irriger Weise glaubt, dass man zum Börsen-Erfolg schon vorher erraten müsste, wo der Markt morgen und übermorgen stehen wird. Vielleicht versuchen wir ja stattdessen einfach mal, unser allwissende Ego hinten an zu stellen, die Unsicherheit der Zukunft zu akzeptieren und dem Markt demütig zu folgen. Dann reicht zu erkennen, was vor unserer Nase passiert und wir brauchen nicht mehr zu raten. Das nur so als freundlicher Hinweis mit der Dachlatte …

Ihr Michael Schulte (Hari)

Sie müssenangemeldet sein um einen Kommentar oder eine Antwort schreiben zu können

Bitte loggen Sie sich ein

„Die Märkte können länger irrational bleiben als man selber liquide“, John Maynard Keynes hat die grosse Besorgnis der Privatanleger in einen Satz gefasst. Deshalb ist jeder vorsichtig, der mit seinem eigenen Geld an der Börse ist. Der Satz gilt hoch und runter. Ich lese einige Börsenbriefe, die meisten lagen in den entscheidenden Wendepunkten der letzten neun Jahre falsch. Manche mussten sich ständig korrigieren, dass es fast schon peinlich war. Ausser DER AKTIONÄR. Da er immer zum Kauf von Aktien rät, lag er diesmal ständig richtig. Na klar, können der DJ und der DAX noch weiter steigen. Der DAX Kursindex ist… Mehr

Wenn ich eine Aktie, zum jetzigen Zeitpunkt, für überbewertet halte wird diese verkauft. Das mache ich aber nur, wenn ich eine unterbewertete Aktie, oder eine andere adäquate Anlage gefunden habe. Oder soll ich das Geld aus dem Aktienverkauf unters Kopfkissen legen?