Die Grünen wollen die Vermögensteuer reaktivieren, sind aber so „clever“ zu verschweigen, wie. Auch in der SPD wünschen sich viele die Vermögensteuer zurück. Die Linke hat ein Konzept vorgelegt, das sie wohl selbst nicht versteht.

© Ralph Orlowski/Getty Images

© Ralph Orlowski/Getty Images

„Es ist genug für Alle da, wenn alle genug beisteuern.“ So leitet die Partei Die Linke ihre 180-Milliarden-Steuererhöhungspläne im Entwurf des Wahlprogramms 2017 ein. Kürzlich habe ich an dieser Stelle bereits einen Beitrag zu den Steuerplänen der Partei Die Linke verfasst. Ein Element dieser Pläne, die Vermögensteuer, soll im folgenden näher untersucht werden. Zwar ist die Die Linke nicht gerade die wichtigste Partei in Deutschland, doch hat sie als einzige bisher konkrete Zahlen präsentiert, die es erlauben nachzurechnen. Die Grünen wollen die Vermögensteuer ebenfalls reaktivieren, sind aber so „clever“, dem Bürger zu verschweigen, was das betragsmäßig für ihn bedeutet. Auch in der SPD wünschen sich viele die Vermögensteuer zurück. Hier wird man abwarten müssen, ob sie sich durchsetzen und wie die Pläne konkret aussehen.

Auf Basis der Linkspartei-Pläne soll Vermögen künftig mit 5 % bei einem Freibetrag von 1 Million Euro besteuert werden. Dies mag vielleicht dem ersten Anschein nach gar nicht als so viel erscheinen. Doch rechnet man nach, zeigt sich exemplarisch der ganze Irrsinn „linker“/sozialistischer Steuer- und Finanzpolitik.

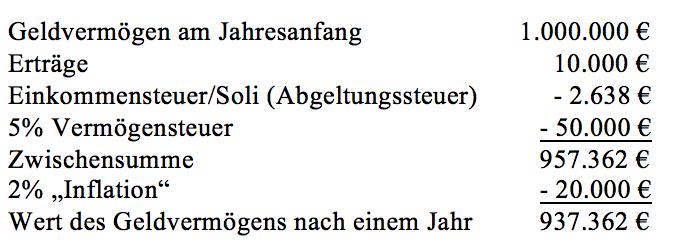

Beispiel 1:

Ein Bürger besitzt ein Grundstück im Wert von 1 Million Euro und zudem zur Altersvorsorge Geld-/Wertpapiervermögen von ebenfalls 1 Million Euro. Die Rendite für das Geld-/Wertpapiervermögen beträgt 1 %, die Preissteigerung 2 %. Erträge und Steuern fallen jeweils zum Jahresende an.

Ergebnis: Das Grundstück bleibt aufgrund des Freibetrags vermögensteuerfrei. Das Geldvermögen entwickelt sich wie folgt:

Der Sparer wird also im Ergebnis teil-enteignet. Jahr für Jahr, bis nichts mehr da ist. Schon die Einkommensteuer allein berücksichtigt nicht das Problem des Kaufkraftverlustes und führt zur Besteuerung eines nur nominellen, aber nicht tatsächlichen Ertrags. Mit der Vermögensteuer wird das Sparen vollends zur Farce. Bei einer Vermögensteuer von 5 % benötigt der Sparer schon – utopische – Renditen im zweistelligen Bereich, um zumindest keinen Vermögensverlust zu erleiden.

Vermögensteuerpläne Die Linke: verfassungswidrig

Die Vermögensteuer nach dieser Vorstellung widersprechen damit der bisherigen Rechtsprechung des Bundesverfassungsgerichts. Demnach dürfen Einkommen- und Vermögensteuer maximal ca. 50 % des Ertrags ausmachen. Die Hälfte des erwirtschafteten Einkommens soll also beim Bürger verbleiben (sogenannter Halbteilungsgrundsatz). Das ist bei den Plänen der Linkspartei nicht der Fall

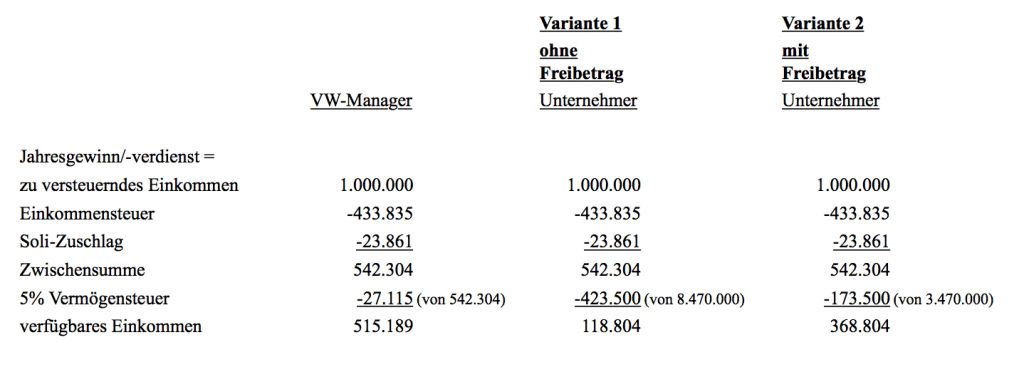

Nicht besser sieht es in nachfolgenden Fall eines erfolgreichen Unternehmers aus.

Beispiel 2:

Ein Unternehmer betreibt in Berlin ein Einzelunternehmen, dessen Jahresgewinn 1 Mio. Euro beträgt. Ein nicht beteiligter Geschäftsführer erhält ein Jahresgehalt von 120.000 €. Herr Redlich besitzt zudem ein Grundstück in guter Lage mit einem Wert von 1 Mio. Euro.

Zum Vergleich: ein Manager von VW mit SPD-Parteibuch, dessen Bezüge 1 Mio. Euro im Jahr betragen [ist etwas wenig, soll aber auch nur ein Beispiel sein] und der ebenfalls ein Grundstück im Wert von 1 Mio. besitzt.

Folgende Steuerbelastungen sind zu berücksichtigen: Die Einkommensteuer, der Solidaritätszuschlag, die Gewerbesteuer und die Vermögensteuer. Aus Vereinfachungsgründen werden Abzüge für Krankenversicherung etc. bei der Berechnung außen vorgelassen. Der Freibetrag bei der Vermögensteuer ist jeweils durch das Grundstück ausgeschöpft.

Für die Ermittlung der Vermögensteuer für das Unternehmen muss vorab der Unternehmenswert ermittelt werden. Dieser wird vereinfacht wie folgt nach dem Bewertungsgesetz berechnet:

Jahresertrag abzüglich fiktiver Unternehmerlohn [entspricht dem Verdienst eines leitenden Angestellten, hier 120.000 € jährlich] = Saldo 1

Saldo 1 abzüglich 30 % pauschalierte Ertragsteuerbelastung = Saldo 2

Saldo 2 multipliziert mit 13,75 (gesetzlich festgelegter Kapitalisierungsfaktor) = Unternehmenswert.

Der Unternehmenswert errechnet sich also wie folgt:

Unklar ist, ob Die Linke Betriebsvermögen mit einem Freibetrag in Höhe von 5 Millionen Euro begünstigen will. Im Wahlprogramm ist erwähnt, dass ein solcher Freibetrag gewährt werden könne. Im konkreteren Finanzierungskonzept Die Linke fehlt diese Kann-Bestimmung hingegen. Mit einem solchen Freibetrag bekäme Die Linke ganz schnell ein Problem mit der Gerechtigkeit und der Verfassung. Denn wie will sie es erklären, dass jemand mit 5 Millionen auf seinem Privatkonto 250.000 € Vermögensteuern zahlen muß, ein anderer mit 5 Millionen Betriebsvermögen aber nichts?

Im folgenden sind daher für den Unternehmer zwei Varianten berücksichtigt, einmal mit Freibetrag und einmal ohne. In der Variante mit Freibetrag fließt der Unternehmenswert bei der Ermittlung der Vermögensteuer nur mit 3.470.000 € ein. Das führt zu folgenden Ergebnissen:

Natürlich könnte man die Folgen der Vermögensbesteuerung abmildern, indem man den Steuersatz oder die Unternehmensbewertung ermäßigt. Davon steht aber nichts im Programm Die Linke. Vor allem aber lassen sich mit geringeren Sätzen und Werten nicht die 80 Milliarden Euro an Vermögensteuer jährlich hereinholen, die Die Linke für Ihr Finanzierungskonzept benötigt. 1% Steuersatz statt 5 % würden dann eben auch nur 16 Milliarden statt 80 Milliarden Einnahmen bedeuten.

Hinweis: In den obigen Berechnungen ist noch nicht einmal berücksichtigt, dass Die Linke die Steuersätze bei der Einkommensteuer massiv anheben will. Einkünfte über 260.000 € sollen mit 60 % und über 1 Million € mit 75 % besteuert werden.

„Gerechte“ Vermögensteuer wäre Quadratur des Kreises

Und auch mit geringeren Steuersätzen wäre das grundsätzliche Problem der Vermögensteuer nicht lösbar: So etwas wie Gerechtigkeit ist nicht herstellbar. Auch wenn der Unternehmer im Beispielsfall ein Unternehmen besitzt, erwirtschaftet er doch nicht mehr als der angestellte Manager. Dennoch zahlt er weit mehr Steuern. Zwar kann er theoretisch sein Unternehmen verkaufen, aber solange er dies nicht tut, steht der Wert seines Unternehmens nur auf dem Papier. Und das ist dann noch ein sehr willkürlicher Wert: Denn in den seltensten Fällen würde sich tatsächlich ein Käufer für den errechneten Wert finden.

Das Problem der Unternehmensbewertung sei nur kurz erwähnt. Wie werden Unternehmen überhaupt „richtig“ bewertet? Schon der gesetzlich vorgegebene Kapitalisierungsfaktor von 13,75 ist willkürlich gewählt. Er könnte genauso gut bei 10 oder 20 liegen. Bis 2016 lag er z.B. bei 17,86. Dasselbe Unternehmen aus dem Beispielsfall wäre 2016 mit 11 Millionen zu bewerten gewesen. So viel hat sich zwischen 2016 und 2017 aber nicht geändert, dass dasselbe Unternehmen heute mit 8,5 Millionen bewertet wird, letztes Jahr aber noch mit 11 Millionen.

Eine „gerechte“ Vermögenssteuer gibt es nicht, kann es nicht geben. Entweder man arbeitet mit hohen Freibeträgen für Betriebsvermögen, was aber gegenüber anderen Vermögenswerten „ungerecht“ ist. Oder man macht Unternehmen wirtschaftlich kaputt, jedenfalls dann wenn die Vermögensteuer so hoch ist, dass sie viel einbringt. Hohe Steuereinnahmen bei „gerechter“ Bemessungsgrundlage käme der Quadratur des Kreises gleich.

Dieses grundsätzliche Dilemma der Vermögensteuer ist nicht lösbar, auch nicht mit niedrigeren Steuersätzen oder verringerten Unternehmensbewertungen. Damit lässt sich das Problem nur abmildern, so dass man ggf. „damit leben“ kann. Bei der Erbschaftsteuer hat man dieses Problem mit hohen Begünstigungen von Betriebsvermögen zu lösen versucht und damit neue Ungerechtigkeiten geschaffen. Nicht umsonst wurde das Erbschaftsteuergesetz mehrfach wie zuvor auch das Vermögensteuergesetz vom Bundesverfassungsgericht für verfassungswidrig oder unvereinbar mit dem Grundgesetz erklärt. Und im Gegensatz zur Erbschaftsteuer ist es bei der Vermögensteuer auch kein – im Regelfall – einmaliges Problem, sondern ein jährliches Problem.

Vermögensteuer benachteiligt Unternehmer bei der Altersvorsorge gegenüber Beamten, Rentnern und Abgeordneten

Ein weiteres großes, nicht gelöstes Gerechtigkeitsproblem ist die grobe Benachteiligung von Unternehmern bei der Altersvorsorge gegenüber allen, die ihre Altersbezüge aus der gesetzlichen Rentenversicherung, aus Betriebsrenten oder direkt vom Staat erhalten. Während die selbst geschaffene Altersvorsorge, die in Wertpapieren, Mietshäusern oder im Unternehmen angelegt ist, nach allen bisherigen Planungen und Gesetzentwürfen der Vermögensbesteuerung unterliegt, gilt dies nicht für Renten- und Pensionsansprüche von Beamten, Rentnern, Abgeordneten und Ministern. So belaufen sich etwa die Altersbezüge eines Bundestagsabgeordneten auf bis zu 6.295 € monatlich. Dies entspricht bei einer Bezugsdauer von 25 Jahren (und etliche werden durchaus noch älter) einem Kapitalvermögen von ca. 1,67 Millionen Euro bei Annahme einer jährlichen Rendite von 1 % nach Abzug von 25 % Einkommensteuer und 2 % Preissteigerungsrate (vor Steuer und Preissteigerung wären dies also 4 % Rendite). Für den Abgeordneten wäre die Altersvorsorge sowie weiteres Vermögen in Höhe des Freibetrags von 1 Million steuerfrei, der Unternehmer müsste nach den Die-Linke-Plänen 83.500 € Vermögensteuer zahlen.

Vermögensteuer in der Schweiz kein taugliches Vorbild

Der immer wieder erfolgende Verweis auf die in der Schweiz existierende Vermögensteuer ist eine Mogelpackung. In der Schweiz werden bei der Vermögensteuer geringere Unternehmenswerte angesetzt und bestehen niedrigere Steuersätze. So beträgt beispielsweise im Kanton Aargau die Vermögensteuer bei einem steuerbaren Vermögen von 100.000 Franken gerade einmal 110 Franken (mit dem Die-Linke-Tarif wären es 5.000 Franken). Und bei einem Vermögen von 20 Millionen Franken beträgt die Vermögensteuer 41.480 Franken (und nicht 1 Million wie nach Linken-Tarif). Zudem ist in der Schweiz die Einkommensteuer sehr viel geringer als in Deutschland, so dass selbst mit Vermögensteuer die Steuerlast in der Schweiz deutlich unter 30 % liegt und damit erheblich geringer ist als in Deutschland. Die Schweizer Vermögensteuer ist zwar auch nicht wirklich gerecht, aber angesichts der vergleichsweise geringen Belastung und zugleich niedriger Einkommensteuerbelastung hinnehmbar.

Steuerpläne der Partei Die Linke: finanzpolitischer Amoklauf

Was die Steuerpläne der Partei Die Linke angeht, so kann man in Anbetracht der obigen Berechnungen von einem finanzpolitischen Amoklauf sprechen. Sie sind Ausdruck finanzpolitischer Unfähigkeit oder getragen vom Wunsch nach der Vernichtung der wirtschaftlichen Grundlagen des Landes. Ob die Partei Die Linke wirklich will, was sie vorschlägt, oder nicht weiß, was sie da vorhat, ist aber letztlich egal.

Die Linke sollte den Einleitungssatz zu ihren Steuerplänen ehrlicherweise umformulieren in: „Wenn Alle alles geben, hat keiner was.“ So sieht nämlich Gerechtigkeit nach Vorstellung der Linken aus: Armut für Alle.

Ansgar Neuhof ist Rechtsanwalt und Steuerberater mit Kanzlei in Berlin.

Sie müssenangemeldet sein um einen Kommentar oder eine Antwort schreiben zu können

Bitte loggen Sie sich ein